Yolcu Beraberi Eşya İstisnası

GÖRKEM GARİP

Görkem GARİP

11/14/20247 min oku

Yolcu Beraberi Eşya İstisnası, Türkiye’de ikamet etmeyen yabancı veya yurtdışında ikamet eden Türk vatandaşlarının Türkiye’den alıp yurt dışına çıkardıkları belirli mal ve eşyaların KDV’sinin iade edilmesine yönelik bir uygulamadır. Aşağıda, bu istisnanın kapsamı, alıcı ve satıcı açısından süreçler, gerekli belgeler, izinler, iade şartları ve başvuru şekilleri detaylı olarak açıklanmıştır:

1. Kapsam: İstisnadan Yararlanabilecek Alıcı ve Satıcılar

Alıcılar:

Türkiye’de ikamet etmeyen, satın aldıkları malı yurt dışına götüren yabancı uyruklu kişiler.

Yurtdışında ikamet eden Türk vatandaşları da ikamet ettikleri ülkeden alınmış ikamet tezkeresi veya bu mahiyette bir belgeye sahip olmaları kaydıyla bu istisnadan faydalanabilirler.

Satıcılar:

Türkiye’de ikamet etmeyen yolculara satış yapma yetkisi için bağlı oldukları vergi dairesinden İzin Belgesi almak zorundadırlar.

Bu belgeyi almak isteyen satıcılar vergi dairesine dilekçe ile başvurur.

Vergi daireleri yoklama ve değerlendirme sonrasında, bu tür satışları yapabilecek organizasyona sahip olan mükelleflere İzin Belgesi verir. Belge, işletmede görünür bir yere asılmalıdır.

Ayrıca, Gelir İdaresi Başkanlığı tarafından iade konusunda yetkilendirilmiş firmalarla sözleşme yapmış KDV mükellefleri de bu kapsamda işlem yapabilirler.

2. İstisna Kapsamına Giren Eşyalar ve Satış Yapılabilecek Asgari Tutar

Eşyalar:

4760 sayılı Özel Tüketim Vergisi Kanunu’na ekli I sayılı listede yer alan mallar hariç, yolcu beraberinde götürülebilecek her türlü mal bu istisna kapsamına girebilir.

Hizmet ifaları bu kapsamda yer almaz; yalnızca mal teslimlerinde bu istisna uygulanır.

Asgari Tutar:

Alıcının istisna kapsamında satış yapma iznine sahip satıcılardan aldığı malların faturada gösterilen bedelleri toplamının KDV hariç en az 100 TL olması gerekmektedir.

Aynı faturada birden fazla mal çeşidi olması durumunda toplam KDV hariç tutar dikkate alınır.

3. Satıcı ve Alıcı İçin Süreçler ve Uyulması Gereken Esaslar

3.1. Satıcı İçin Uyulması Gereken Esaslar

Vergi Tahsilatı: Satıcı, satış sırasında düzenlenen faturada toplam mal bedeli üzerinden KDV hesaplayarak bunu ayrıca göstermek ve alıcıdan tahsil etmek zorundadır. Tahsil edilen bu vergi, ilgili dönem KDV beyannamesinde beyan edilir.

Fatura Düzeni: Fatura dört nüsha olarak düzenlenir; ilk üç nüsha alıcıya verilir. Faturada, alıcının pasaport türü ve numarası, varsa ikamet belgesi bilgileri ve banka hesap bilgileri yer almalıdır. Ödeme kaydedici cihazlardan üretilen belgeler de fatura yerine geçebilir.

İade İçin Çek Düzeni: Satıcı, iadenin gümrükteki banka şubesinden yapılmasını tercih ederse, alıcıya fatura ile birlikte çek verir. Çek üzerinde, KDV tutarı TL olarak gösterilir ve çekin yalnızca KDV iadesi için kullanılabileceğine dair şerh konulmalıdır.

3.2. Alıcı İçin Uyulması Gereken Esaslar

Yurt Dışına Çıkış Süresi: Alıcının, satın aldığı malları fatura tarihinden itibaren üç ay içinde yurt dışına çıkarması gereklidir.

Gümrük Onayı: Çıkış sırasında mallar, ilgili gümrük görevlisine gösterilmeli ve fatura onaylatılmalıdır. Onaylatılan fatura nüshalarından ikisi gümrük görevlisinde kalır, biri alıcıya verilir.

4. KDV İadesi: Şartlar, İade Alma Yöntemleri ve Başvuru Şekilleri

4.1. İade Alma Şekilleri

Gümrükten Çıkışta Banka Şubesinden İade: Alıcı, satıcının verdiği çekle birlikte KDV iadesini gümrükteki banka şubesinden alabilir. İade talep edilen banka, çek tutarını alıcıya TL veya döviz olarak öder.

Gümrük Çıkışından Sonra İade: Alıcı, onaylı fatura nüshasını gümrük çıkış tarihinden itibaren üç ay içinde satıcıya göndererek iade talep edebilir. Satıcı bu durumda iade tutarını 10 gün içinde alıcının banka hesabına veya adresine havale eder.

Elden İade: Alıcı, onaylı fatura nüshasını çıkış tarihinden itibaren üç ay içinde satıcıya elden getirirse, KDV iadesi satıcı tarafından nakden yapılır.

Avans İade: Satıcı, dilerse KDV iade tutarını alıcıya satış sırasında avans olarak ödeyebilir. Ancak, malın üç ay içinde yurt dışına çıkarılması ve onaylı faturanın satıcıya iletilmesi gereklidir; aksi takdirde avans, indirim konusu yapılmaz.

5. Satıcın KDV İade Alma İşlemleri

5.1. Satıcının KDV İade Talebinde Bulunabilmesi İçin Gerekli Şartlar

Satıcının iade alabilmesi için, Türkiye’de ikamet etmeyen yolculara yapılan satışlar için hesapladığı ve tahsil ettiği KDV'yi alıcıya iade etmiş olması gerekir. KDV’nin alıcıya iade edilmesi, malların yurtdışına çıkışı sonrası veya avans olarak satış sırasında yapılabilir. Satıcı iade aldığı bu KDV’yi indirim konusu yapabileceği gibi, nakden veya mahsuben iadesini talep edebilir.

5.2. KDV İade Süreci ve Gerekli Belgeler

Satıcı, iade talebinde bulunmadan önce, belirli belgeleri hazırlamalıdır. Bu belgeler KDV iade işlemlerinin teyit edilmesi ve süreçlerin resmiyet kazanması için gereklidir:

Standart iade talep dilekçesi: Satıcı, iade talebi için dilekçe hazırlamalıdır.

Gümrük onaylı satış faturası veya fatura/çek aslı: Alıcıya yapılan satışın kanıtı olarak sunulacak onaylı fatura ya da fatura/çek aslı sunulmalıdır.

İadenin talep edildiği döneme ait indirilecek KDV listesi: KDV iadesinin talep edildiği dönem için indirilecek KDV listesi ile desteklenir.

İlgili belgeler eksiksiz bir şekilde hazırlanmalı ve vergi dairesine sunulmalıdır.

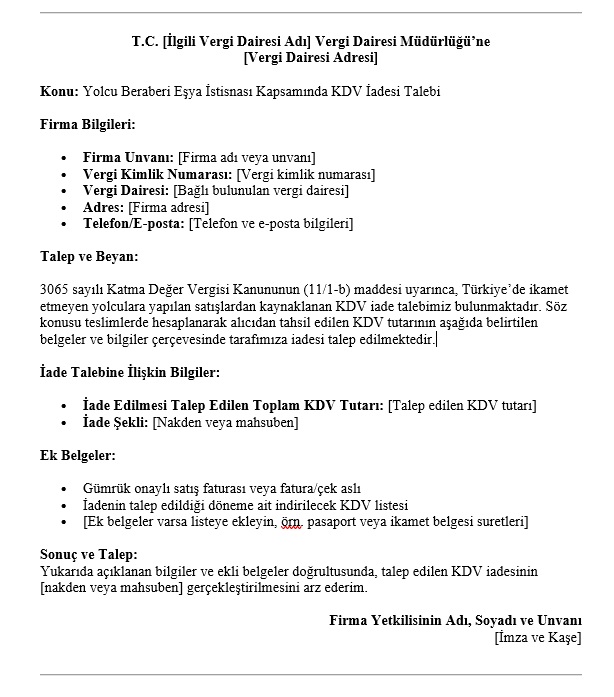

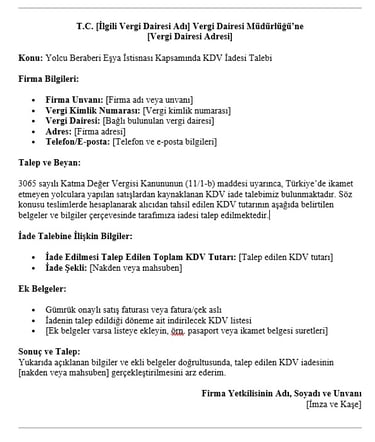

5.3. Yolcu Beraberi Eşya İstisnası Kapsamında KDV İade Talebi İçin Dilekçe Hazırlığı

Yolcu beraberinde eşya istisnası kapsamında KDV iade talebi dilekçesi, satıcının, Türkiye’de ikamet etmeyen yolculara yaptığı satışlardan doğan KDV iadesi için vergi dairesine başvurmasını sağlar. Bu dilekçede, iade talebinin dayanağı, belgeler ve detaylı açıklamalar belirtilir.

5.3.1. Dilekçe İçeriği ve Formatı

Dilekçe, standart bir formatta hazırlanmalı ve gerekli bilgileri eksiksiz içermelidir. Dilekçede yer alması gereken ana bölümler şunlardır:

a) Satıcının Kimlik ve İletişim Bilgileri

Firma adı veya unvanı

Vergi kimlik numarası

Vergi dairesi adı

Adres ve iletişim bilgileri (telefon, e-posta gibi)

b) Talebin Konusu

Dilekçede talebin konusu açıkça belirtilmeli, “Yolcu Beraberinde Eşya İstisnası Kapsamında KDV İadesi Talebi” şeklinde ifade edilmelidir.

c) Dilekçede Yer Alacak Belgeler

Dilekçeye ek olarak sunulacak belgeler açıkça listelenmelidir. Bu belgeler, iade işleminin doğruluğunu ve talebin haklılığını gösteren resmi evrakları kapsar. Belgeler şunlardır:

Gümrük onaylı satış faturası veya fatura/çek aslı

İadenin talep edildiği döneme ait indirilecek KDV listesi

Satış yapılan alıcının pasaport ve ikamet belgesi suretleri (gerektiği durumlarda)

d) Talep Edilen İade Miktarı ve İade Şekli

Satıcı, talep edilen toplam KDV iade tutarını belirtmeli ve iadenin nakden veya mahsuben yapılmasını istediğini açıkça yazmalıdır.

e) Yetkili İmza

Firma yetkilisi, dilekçeyi ıslak imzalı ve kaşeli olarak teslim etmelidir.

5.3.2. Örnek Dilekçe Metni

Aşağıda yolcu beraberi eşya kapsamında KDV iadesi talebi için örnek bir dilekçe metni sunulmuştur:

5.3.3. Dilekçenin Teslimi

Dilekçe, eksiksiz bir şekilde doldurulduktan sonra ek belgelerle birlikte bağlı bulunulan vergi dairesine teslim edilir. Dilekçenin bir kopyasının alındı belgesi ile birlikte saklanması önerilir.

5.4. İade Başvuru Türleri

Satıcı, alıcılara iade ettiği KDV’yi vergi dairesine farklı şekillerde başvuruda bulunarak geri alabilir:

5.4.1. Mahsuben İade

İade Miktarı: Mahsuben iade talepleri için belirlenen bir üst limit bulunmamaktadır. Satıcı, belgelerini eksiksiz sunması koşuluyla mahsuben iade talebinde bulunabilir.

İade İşlemi: Bu işlemde, satıcı KDV iadesini vergi dairesine ödenecek diğer vergilerden mahsup edebilir. Bu işlem için vergi inceleme raporu, yeminli mali müşavir (YMM) raporu veya teminat aranmaksızın doğrudan mahsup yapılabilir.

5.4.2. Nakden İade

5.000 TL’ye Kadar Nakden İade: 5.000 TL ve altındaki nakden iade talepleri için vergi inceleme raporu, YMM raporu veya teminat gerekmeden doğrudan iade yapılır.

5.000 TL Üstündeki İadeler: İade talebi 5.000 TL’yi aşarsa, aşan kısmın iadesi için vergi inceleme raporu, YMM tasdik raporu veya teminat gereklidir. Eğer satıcı, teminat gösterirse, vergi dairesi bu teminat karşılığında iade talebini yerine getirir. Teminat, vergi inceleme raporu veya YMM tasdik raporu sonrasında çözülür.

5.5. KDV İadesi İçin Beyan ve Tevsik Süreci

İade talep eden satıcı, teslim yaptığı dönemde KDV beyannamesinde istisna kapsamındaki teslimlerini beyan etmek zorundadır. Beyan işlemleri aşağıdaki adımları içerir:

Matrah Beyanı: Satıcı, teslimin yapıldığı döneme ait KDV beyannamesinde “Matrah” kulakçığında “Diğer İşlemler” tablosunda 501 kod numarası ile beyan etmelidir. “Matrah” sütununa KDV hariç toplam bedel, “Vergi” sütununa ise bu teslimler üzerinden hesaplanan KDV yazılır.

KDV İndirimi Beyanı: Tahsil edilen KDV, alıcıya iade edildiği dönemde indirim konusu yapılır. Bu işlem için KDV beyannamesinde “İndirimler” kulakçığındaki 104 kod numarası ile indirim yapılır.

İade İşlemleri ve Kayıt: İade talebinde bulunmak isteyen satıcı, “Diğer İade Hakkı Doğuran İşlemler” tablosunun 408 kod numarasını kullanarak beyannamede kayıt oluşturur. “Teslim ve Hizmet Tutarı” sütununa istisna kapsamındaki teslimin KDV hariç bedeli girilir, “İadeye Konu Olan KDV” sütununa ise 104 kod numaralı satıra kaydedilen tutar eklenir.

Satıcı, bu işlemlerle birlikte KDV iade talebinde bulunabilir ve belgeleri vergi dairesine teslim ederek iade sürecini başlatabilir.

Hizmetler

Danışmanlık hizmetleri ile işinizi büyütün.

Blog

İletişim

+90 553 893 44 54

© 2024. All rights reserved.