Usulsüzlük Cezalarında Yeni Düzenlemeler: Miktarlar ve Mükellef Gruplarına Göre Artışlar

Görkem GARİP

10/24/20243 min oku

Usulsüzlük Cezalarında Yeni Düzenlemeler: Miktarlar ve Mükellef Gruplarına Göre Artışlar

Vergi mevzuatında yapılan son değişikliklerle birlikte, usulsüzlük cezalarına ilişkin düzenlemelerde önemli güncellemeler yapıldı. 213 sayılı Kanunun 352. maddesinde yapılan değişiklikler, hem mükellef gruplarını hem de ceza miktarlarını etkiliyor.

🔍 Öne Çıkan Değişiklikler:

Yeni İsimlendirme: Kanuna bağlı "Usulsüzlük Cezalarına Ait Cetvel" başlığı, "1 Sayılı Usulsüzlük Cezalarına Ait Cetvel" olarak değiştirilmiştir.

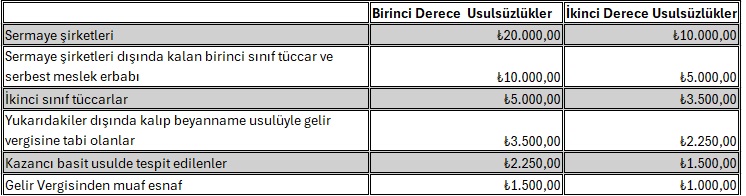

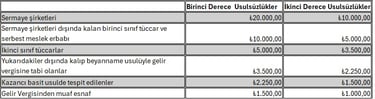

Mükellef Gruplarına Göre Usulsüzlük Cezaları: Usulsüzlük cezalarına ilişkin cetvelde yer alan miktarlar, mükellef gruplarına göre yeniden düzenlendi. Güncellenen ceza miktarları şu şekildedir:

Bu düzenlemeler, vergi uyumunu artırmayı ve usulsüzlüklerin önüne geçmeyi amaçlıyor. Her mükellefin bu güncellemeleri dikkate alarak vergi yükümlülüklerini zamanında ve doğru bir şekilde yerine getirmesi, olası cezaların önlenmesi açısından büyük önem taşıyor.

🔍 I. Derece Usulsüzlükler:

Vergi ve harç beyannamelerinin süresinde verilmemesi.

Bu kanuna göre tutulması mecburi olan defterlerden herhangi birinin tutulmamış olması,

Defter kayıtlarının, doğru bir vergi incelemesi yapılmasına engel olacak şekilde usulsüz veya karışık olması.

Çiftçiler tarafından 245 inci madde hükmüne göre muhtar ve ihtiyar heyetlerince yapılan davete müddetinde icabet edilmemesi;

Bu Kanunun kayıt nizamına ait hükümlerine (Madde 215 - 219 ile mükerrer madde 242) uyulmamış olması (Her incelemede inceleme tarihine kadar aynı takvim yılı için tespit edilen usulsüzlükler tek fiil sayılır)

Tasdiki mecburi olan defterlerden herhangi birinin tasdik muamelesinin yaptırılmamış olması (Kanuni sürenin sonundan başlayarak 1 ay geçtikten sonra tasdik ettirilenler, tasdik ettirilmemiş sayılır.);

Diğer ücretler üzerinden alınan Gelir Vergisinde, tarh zamanı geçtiği halde verginin tarh ettirilmemiş olması;

İşe başlamanın zamanında bildirilmemesi;

Veraset ve intikal vergisi beyannamesinin 342 nci maddenin ikinci fıkrasında belirtilen süre içerisinde verilmiş olması.

🔍 II. Derece Usulsüzlükler:

Veraset ve intikal Vergisi Beyannamelerinin süresinin sonundan başlayarak 342 nci maddenin 1 inci fıkrasında belirtilen süre içinde verilmiş olması;

Ekim ve sayım beyanlarının süresi içinde veya kanunda istenilen bilgileri ihtiva edecek doğru bir şekilde yapılmaması;

Vergi kanunlarında yazılı bildirmelerin zamanında yapılmamış olması (işe başlamayı bildirmek hariç);

Vergi karnesinin süresinin sonundan başlayarak 15 gün geçtiği halde alınmamış olması;

Tasdiki mecburi olan defterlerden herhangi birinin tasdik muamelesinin süresinin sonundan başlayarak bir ay içinde yaptırılması.

Vergi beyannameleri, bildirimler, evrak ve vesikaların kanunen belli şekil ve muhteviyatı ve ekleri ile bunlarla ilgili olarak yapılan diğer düzenlemelere ilişkin hükümlere uyulmamış olması;

Hesap veya muamelelerin doğruluk veya açıklığını bozmamak şartıyla bazı evrak ve vesikaların bulunmaması veya ibraz edilmemesi.

Bu usulsüzlükler re'sen takdir gerektiriyorsa, bağlı cetvelde yazılı cezalar iki kat olarak uygulanacak. Vergi kanunlarına uyum sağlamak, olası cezaları önlemek ve işletmenizin yasal düzenlemelere uygun hareket etmesini sağlamak açısından büyük önem taşıyor.

Hizmetler

Danışmanlık hizmetleri ile işinizi büyütün.

Blog

İletişim

+90 553 893 44 54

© 2024. All rights reserved.