Sanayi Sicil Belgesine Sahip Galvaniz Kaplama Faaliyetinin Kurumlar Vergisi Kanunu Madde 32 Kapsamında Üretim Faaliyeti Sayılmasına İlişkin Değerlendirme

Blog gönderi açıklaması.

Görkem GARİP

7/8/202510 min oku

Sanayi Sicil Belgesine Sahip Galvaniz Kaplama Faaliyetinin Kurumlar Vergisi Kanunu Madde 32 Kapsamında Üretim Faaliyeti Sayılmasına İlişkin Değerlendirme

Giriş

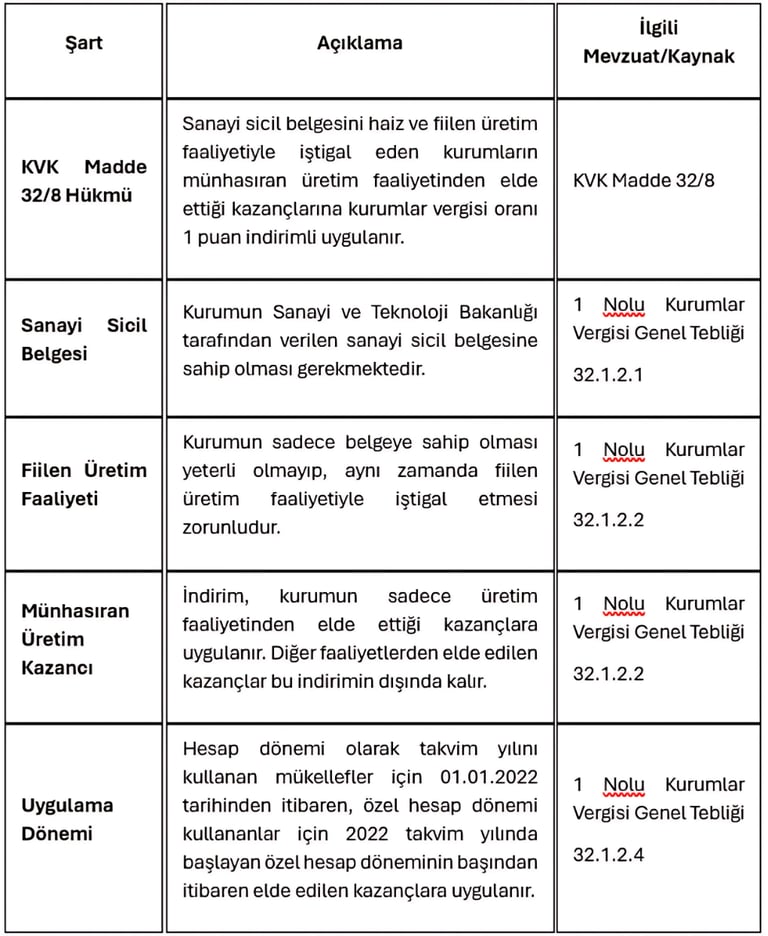

Kurumlar Vergisi Kanunu (KVK) kapsamında üreticilere tanınan indirimli kurumlar vergisi oranı, Türk vergi sisteminde üretim ve ihracatı teşvik etmeyi amaçlayan önemli bir düzenlemedir. Bu bağlamda, 7351 sayılı Kanun ile KVK'nın 32. maddesine eklenen fıkralar uyarınca, sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetlerinden elde ettikleri kazançlarına kurumlar vergisi oranı 1 puan indirimli uygulanmaktadır. Bu avantaj, 1 Ocak 2022 tarihinden itibaren elde edilen kazançlar için geçerli olup, aynı zamanda yatırım teşvik belgesi kapsamındaki indirimli oranlarla birlikte de uygulanabilmektedir. Kanun koyucunun bu düzenlemeyle temel amacı, yurt içi üretimi ve ihracatı destekleyerek ekonomik büyümeye katkı sağlamaktır. Bu geniş teşvik amacı, "üretim" kavramının yorumlanmasında mümkün olduğunca kapsayıcı bir yaklaşımın benimsenmesi gerektiğini düşündürmektedir; zira dar bir yorum, teşvikin etkinliğini azaltabilir.

Söz konusu indirimden yararlanabilmek için kurumun hem sanayi sicil belgesine sahip olması hem de fiilen üretim faaliyetiyle iştigal etmesi şartları birlikte aranmaktadır. Sanayi sicil belgesi, bir firmanın sanayi işletmesi olarak tescil edildiğini gösteren resmi bir evrak olup, Ancak, belgenin tek başına varlığı yeterli değildir; fiilen üretim yapıldığı da ispatlanmalıdır. Bu durum, vergi idaresinin sadece şekli şartlara değil, aynı zamanda faaliyetin gerçek mahiyetine de önem verdiğini göstermektedir. Bu nedenle, olası bir vergi incelemesinde, mükellefin operasyonel faaliyetlerinin "üretim" niteliği taşıyıp taşımadığı detaylıca incelenecektir.

Bu yazının temel tartışma konusu, metallerin aşınmasını önlemek amacıyla galvaniz kaplaması yapan sanayi sicil belgesine haiz bir mükellefin, KVK'nın 32. maddesinde tanımlanan 1 puanlık indirimli kurumlar vergisinden faydalanmak için "üretici" vasfına sahip olup olmadığıdır. Bu kapsamda, öncelikle galvaniz kaplama faaliyetinin üretim sayılmaması gerektiği yönündeki argümanlar ele alacağız, ardından bu argümanlara karşıt görüş olarak bu işlemin üretim olarak kabul edilmesi gerektiği yönündeki görüşlerimizi detaylandırılacağız.

Tablo 1: Kurumlar Vergisi Kanunu Madde 32 Kapsamında Üretici Tanımı ve Şartları

I. Galvaniz Kaplama Faaliyetinin Üretim Sayılmaması Gerektiği Yönündeki Argümanlar

Galvaniz kaplama faaliyetinin Kurumlar Vergisi Kanunu'nun 32. maddesi kapsamında "üretim" olarak kabul edilmemesi gerektiği yönünde bazı argümanlar ileri sürülebilir. Bu argümanlar genellikle Sanayi Sicil Kanunu'ndaki tanımın dar yorumlanmasına ve vergi hukuku açısından faaliyetin "hizmet" niteliği taşıdığı görüşüne dayanmaktadır.

A. Sanayi Sicil Kanunu Kapsamındaki Tanımın Dar Yorumu

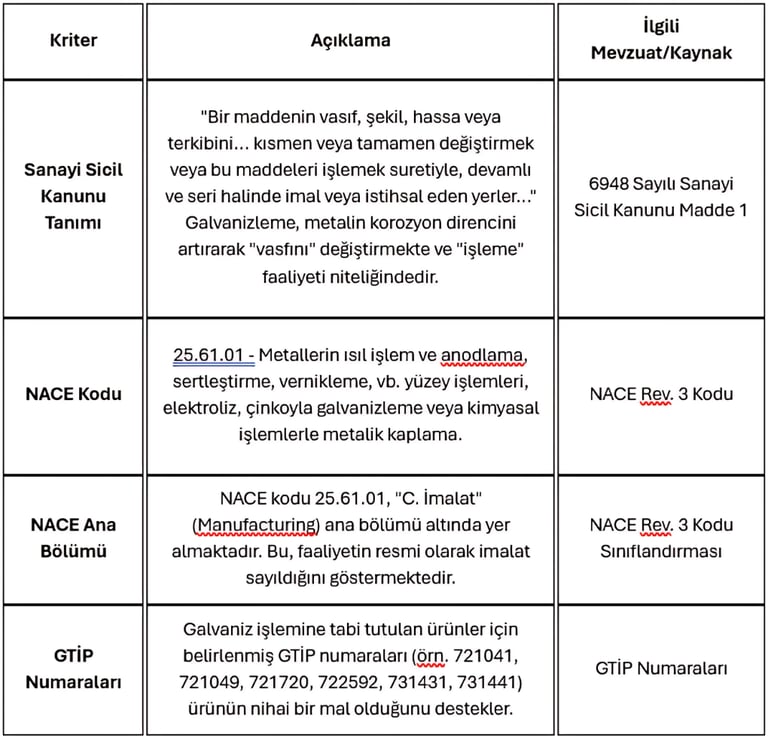

Sanayi Sicil Kanunu'nun 1. maddesi, sanayi işletmesini "bir maddenin vasıf, şekil, hassa veya terkibini... kısmen veya tamamen değiştirmek veya bu maddeleri işlemek suretiyle, devamlı ve seri halinde imal veya istihsal eden yerler" olarak tanımlamaktadır. Bu tanımın dar yorumlanması halinde, galvaniz kaplama faaliyetinin "üretim" kapsamına girmediği iddia edilebilir. Bu görüşe göre, galvaniz kaplama, mevcut bir metalin yüzeyine koruyucu bir tabaka eklemekten ibaret olup, metalin temel "vasıf, şekil, hassa veya terkibini" kökten değiştiren bir "imal" veya "istihsal" faaliyeti değildir.

Bu bakış açısı, kaplama işleminin, yeni bir ürün yaratmaktan ziyade, mevcut bir ürünün (metal) özelliklerini iyileştiren veya koruyan ikincil bir işlem olduğu düşüncesine dayanır. Eğer bir maddeye sadece dışsal bir özellik kazandırılıyorsa ve maddenin özünde bir dönüşüm gerçekleşmiyorsa, bu durumun Sanayi Sicil Kanunu'nun aradığı "değiştirme" veya "işleme" kriterlerini karşılamadığı öne sürülebilir. Bu yorum, yasal metindeki "kısmen veya tamamen değiştirmek" ifadesinin, maddenin kimyasal yapısında veya fiziksel formunda önemli bir dönüşümü gerektirdiği varsayımına dayanmaktadır.

B. Vergi Hukuku Açısından "Hizmet" Niteliği Tartışması

Vergi hukuku açısından, galvaniz kaplama faaliyetinin bir "hizmet" ifası olarak değerlendirilmesi gerektiği yönünde bir argüman da ileri sürülebilir. Özellikle, mükellefin kendi ürettiği bir ürünü galvanizlemesi yerine, müşterilerinden aldığı metalleri onların talepleri doğrultusunda galvanizlemesi durumunda, bu faaliyetin bir "yüzey işleme hizmeti" niteliği taşıdığı savunulabilir. Bu senaryoda, mükellef, müşteriye ait bir malzeme üzerinde belirli bir işlem yapmakta ve bu işlem karşılığında bir bedel tahsil etmektedir. Bu durum, Katma Değer Vergisi (KDV) mevzuatındaki "mal teslimi" ve "hizmet ifası" ayrımına benzer bir tartışmayı beraberinde getirebilir.

Örnek olarak, KDV tevkifatı uygulamalarında, demir-çelik ürünlerinin lazer kesim, delme, büküm gibi işlemlere tabi tutularak teslim edilmesi "demir-çelik ürünlerinin teslimi" kapsamında tevkifata tabi tutulurken, sahne platformu yapımı gibi niteliği itibarıyla hizmet mahiyetindeki işler KDV tevkifatına tabi tutulmamaktadır. Bu ayrım, bir faaliyetin "imalat" mı yoksa "hizmet" mi olduğunun belirlenmesinde, nihai ürünün mülkiyetinin kime ait olduğu ve faaliyetin esasen bir dönüşüm mü yoksa bir uygulama mı olduğu gibi kriterlerin önemini ortaya koymaktadır. Galvaniz kaplama, eğer esasen müşterinin malzemesi üzerinde bir "uygulama" olarak görülürse, vergi hukuku açısından bir hizmet olarak kabul edilebilir ve bu durumda 1 puanlık indirimden yararlanamayacağı iddia edilebilir.

II. Galvaniz Kaplama Faaliyetinin Üretim Sayılması Gerektiği Yönündeki Argümanlar ve Karşıt Görüşlerin Çürütülmesi

Yukarıda belirtilen argümanlara rağmen, galvaniz kaplama faaliyetinin Kurumlar Vergisi Kanunu'nun 32. maddesi kapsamında "üretim" olarak kabul edilmesi gerektiği yönünde güçlü dayanaklar bulunmaktadır. Bu dayanaklar, Sanayi Sicil Kanunu'nun geniş yorumlanmasından, uluslararası sınıflandırmalara ve vergi idaresinin genel yaklaşımına kadar uzanmaktadır.

A. Sanayi Sicil Kanunu ve İlgili Mevzuatın Geniş Yorumu

Sanayi Sicil Kanunu'nun 1. maddesinde yer alan "bir maddenin vasıf, şekil, hassa veya terkibini... kısmen veya tamamen değiştirmek veya bu maddeleri işlemek suretiyle, devamlı ve seri halinde imal veya istihsal eden yerler" tanımı, galvaniz kaplama faaliyetini kapsayacak şekilde geniş yorumlanabilir. Galvanizleme işlemi, metallerin yüzeyine çinko kaplayarak onların korozyon direncini artırır, böylece metalin "vasfını" (özelliğini) önemli ölçüde değiştirir. Bu değişim, metalin kullanım ömrünü uzatan ve dayanıklılığını artıran kimyasal ve fiziksel bir dönüşümdür. Dolayısıyla, bu işlem, maddenin bir özelliğini "kısmen veya tamamen değiştirmek" ve "işlemek" fiilleri kapsamında değerlendirilmelidir.

Ayrıca, demir ve çelik gibi metaller üzerinde yapılan çeşitli işlemler de Sanayi Sicil Kanunu kapsamında imalat faaliyeti olarak kabul edilmektedir. Örneğin, metal parçaların torna tesfiye işleri, delme, tornalama, frezeleme, rendeleme, parlatma, oluk açma, perdahlama, birleştirme, kaynak yapma, çapak alma ve kumlama gibi makinede işleme faaliyetleri "imalat" olarak sınıflandırılmıştır. Benzer şekilde, CNC oksijen, CNC plazma, CNC su jeti veya lazer ışınları kullanılarak metallerin kesilmesi veya üzerlerinin yazılması da imalat faaliyeti kapsamındadır. Metallerin soğuk şekillendirilmesi veya katlanması da imalat olarak kabul edilmektedir. Bu tür işlemler, metalin şeklini ve kullanım vasfını değiştirerek yeni bir ürünün ortaya çıkmasına yol açmaktadır. Çelik hammadde üzerine elektrokimyasal veya polimer kaplama gibi patentli üretim prosesleriyle yapılan işlemler de "imalat işi" olarak değerlendirilmiştir (Hazine ve Maliye Bakanlığı, 01.02.2023 tarihli E-97726449-130-18660 sayılı özelge). Bu durum, galvaniz kaplama gibi metallerin vasfını değiştiren ve onlara yeni fonksiyonlar kazandıran süreçlerin de Sanayi Sicil Kanunu'nun aradığı "sanayi işi" ve "sanayici" vasfına uygunluk gösterdiğini desteklemektedir. Kanunun amacı, endüstriyel faaliyetleri teşvik etmek olduğundan, bu tür bir dönüşüm ve işleme faaliyetinin tanım dışında bırakılması, kanunun ruhuna aykırı düşecektir.

B. NACE Kodları ve Uluslararası Sınıflandırmalar Çerçevesinde Değerlendirme

Galvaniz kaplama faaliyetinin "üretim" olarak kabul edilmesi gerektiğinin en güçlü dayanaklarından biri, Ekonomik Faaliyetlerin Uluslararası Sınıflandırması olan NACE (Nomenclature des Activités Économiques) kodlarındaki yeridir. Galvaniz kaplama faaliyetleri, NACE kodu 25.61.01 altında "Metallerin ısıl işlem ve anodlama, sertleştirme, vernikleme, vb. yüzey işlemleri, elektroliz, çinkoyla galvanizleme veya kimyasal işlemlerle metalik kaplama" olarak açıkça tanımlanmıştır.17

Daha da önemlisi, bu NACE kodu, NACE sınıflandırma hiyerarşisinde "C. İmalat" (Manufacturing) ana bölümü altında yer almaktadır. Bu durum, galvaniz kaplama faaliyetinin uluslararası ve ulusal resmi sınıflandırmalara göre bir imalat faaliyeti olarak kabul edildiğini net bir şekilde ortaya koymaktadır. NACE kodları, ekonomik faaliyetlerin standart bir şekilde sınıflandırılması için kullanılan objektif kriterler olup, vergi idaresi de dahil olmak üzere birçok kamu kurumu tarafından referans alınır. Galvaniz işlemine tabi tutulan ürünler için belirlenmiş GTİP numaraları (örn. 721041, 721049, 721720, 722592, 731431, 731441) de ürünün nihai bir mal olduğunu desteklemektedir. Dolayısıyla, galvaniz kaplamanın "hizmet" olduğu yönündeki argüman, bu resmi sınıflandırma karşısında zayıf kalmaktadır.

Table 2: Galvaniz Kaplama Faaliyetinin Sanayi Sicil Kanunu ve NACE Kodu Kapsamındaki Yeri

C. Kurumlar Vergisi Genel Tebliğleri ve Özelgelerdeki Yaklaşım

Kurumlar Vergisi Genel Tebliğleri, 1 puanlık indirimden yararlanmak için "sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden" kurumlar olma şartını yinelemektedir. Bu tebliğlerde doğrudan galvaniz kaplama faaliyetine ilişkin bir özelge veya açıklama bulunmamakla birlikte, Maliye Bakanlığı'nın benzer faaliyetlere ilişkin verdiği görüşler emsal teşkil edebilir. Kocaeli Vergi Dairesi Başkanlığı Gelir Kanunları Grup Müdürlüğü’nün 01.02.2023 tarihinde vermiş olduğu bir özelgede, otomotiv ve soğutma sektörleri için "çelik hammadde üzerine şirkete ait patentli üretim prosesleriyle elektrokimyasal kaplama (bakır-çinko vb.), farklı polimer kaplama tipleri (PVF, PA, vb.) ile üretilen çift cidarlı yüksek basınç ve tek cidarlı alçak basınç ürünlerinin imalat işiyle iştigal ettiği" belirtilen bir şirketin faaliyetleri "imalat işi" olarak kabul edilmiştir (Hazine ve Maliye Bakanlığı, 01.02.2023 tarihli E-97726449-130-18660 sayılı özelge).

Bu özelge, kaplama faaliyetlerinin, özellikle bir ürünün temel niteliğini değiştiren veya ona yeni bir fonksiyon kazandıran süreçlerin, vergi idaresi tarafından "imalat" olarak görülebildiğini ortaya koymaktadır. Galvaniz kaplama da metallere korozyon direnci gibi yeni ve kritik bir özellik kazandırdığından, bu emsal görüşle uyumlu bir şekilde üretim faaliyeti olarak değerlendirilmelidir. Önemli olan, faaliyetin yüzeysel bir işlemden öte, ürünün niteliğinde kalıcı ve işlevsel bir değişiklik yaratmasıdır. Bu durum, galvaniz kaplama faaliyetinin "fiilen üretim faaliyeti" şartını karşıladığını güçlü bir şekilde desteklemektedir.

D. Teşvik Mevzuatı ve Yatırım Teşvik Belgelerindeki Yeri

Devletin yatırım teşvik sistemi kapsamında galvaniz kaplama tesislerinin desteklenmesi, bu faaliyetin sanayi ve üretim kapsamında değerlendirildiğinin bir diğer göstergesidir. Yatırım teşvik belgeleri, genellikle belirli bir ekonomik faaliyeti canlandırmak veya yönlendirmek amacıyla verilir ve bu faaliyetlerin sanayi üretimi niteliğinde olduğu kabul edilir. Eğer galvaniz kaplama tesisleri, asgari sabit yatırım tutarını karşılamak şartıyla bölgesel desteklerden yararlanabiliyorsa, bu durum, devletin genel ekonomik politikası ve teşvik mekanizmaları açısından galvaniz kaplamanın bir sanayi üretimi olarak kabul edildiğini teyit etmektedir. Bu, vergi teşviklerinin de aynı paralelde yorumlanması gerektiği yönünde önemli bir işaret olarak kabul edilmelidir.

III. Sonuç ve Değerlendirme

Yukarıda detaylıca ele alınan argümanlar ışığında, sanayi sicil belgesine haiz bir mükellefin yürüttüğü galvaniz kaplama faaliyetinin Kurumlar Vergisi Kanunu'nun 32. maddesi kapsamında "üretim faaliyeti" olarak kabul edilmesi gerektiği yönündeki görüşün daha güçlü dayanaklara sahip olduğu görüşünde olduğumu belirtmek istiyorum. Galvanizleme işlemi, metalin fiziksel ve kimyasal özelliklerini (özellikle korozyon direncini) değiştiren, ona yeni bir vasıf kazandıran, seri ve sürekli bir endüstriyel süreçtir. Bu niteliğiyle, Sanayi Sicil Kanunu'nun "değiştirme" ve "işleme" fiillerini içeren "sanayi işi" tanımına uymaktadır.

Faaliyetin NACE kodu olan 25.61.01'in "C. İmalat" ana bölümü altında yer alması, bu görüşü uluslararası ve ulusal resmi sınıflandırmalar nezdinde de desteklemektedir. Ayrıca, Maliye Bakanlığı'nın benzer kaplama faaliyetlerini "imalat işi" olarak değerlendiren özelgeleri ve galvaniz tesislerinin yatırım teşvik sistemleri kapsamında desteklenmesi, vergi idaresinin ve devletin genel yaklaşımının da bu yönde olduğunu göstermektedir.

Mükelleflerin Dikkat Etmesi Gereken Hususlar ve Olası Riskler

Mükelleflerin 1 puanlık kurumlar vergisi indiriminden sorunsuz bir şekilde yararlanabilmeleri için aşağıdaki hususlara dikkat etmeleri büyük önem taşımaktadır:

Fiilen Üretim Faaliyetinin İspatı: Sanayi sicil belgesine sahip olmak tek başına yeterli değildir. Mükellefin, galvaniz kaplama işleminin metalin vasfında (örn. korozyon direnci, yüzey sertliği) kalıcı ve işlevsel bir değişiklik yarattığını, yani bir "dönüşüm" gerçekleştirdiğini net bir şekilde ortaya koyması gerekmektedir. Bu, sadece bir "hizmet" ifasından öteye geçtiğini kanıtlamak için kritik öneme sahiptir.

Detaylı Kayıt ve Belgeleme: Galvanizleme sürecine ilişkin tüm aşamaların (hammadde girişi, işlem basamakları, kullanılan kimyasallar, enerji tüketimi, nihai ürünün özellikleri ve test sonuçları) detaylı bir şekilde kayıt altına alınması ve belgelenmesi önemlidir. Bu belgeler, olası bir vergi incelemesinde faaliyetin üretim niteliğini destekleyici kanıtlar sunacaktır.

Münhasıran Üretim Kazancı: İndirim, sadece üretim faaliyetinden elde edilen kazançlara uygulanacağından, mükellefin diğer ticari faaliyetlerinden elde ettiği kazançları üretim kazancından net bir şekilde ayırması ve muhasebe kayıtlarını buna göre düzenlemesi gerekmektedir. Üretim faaliyetinin zarar etmesi halinde indirimden yararlanılamayacağı unutulmamalıdır.

Sonuç olarak, sanayi sicil belgesine sahip galvaniz kaplama faaliyetinin Kurumlar Vergisi Kanunu'nun 32. maddesi kapsamında indirimli kurumlar vergisinden yararlanması için güçlü hukuki dayanaklar mevcuttur. Ancak, mükelleflerin bu avantajdan yararlanırken, faaliyetlerinin "fiilen üretim" niteliğini ve kazancın "münhasıran üretimden" elde edildiğini titizlikle belgelendirmeleri ve olası risklere karşı proaktif önlemler almaları gerekmektedir.

Hizmetler

Danışmanlık hizmetleri ile işinizi büyütün.

Blog

İletişim

+90 553 893 44 54

© 2024. All rights reserved.