Parasal Pozisyon Kayıp veya Kazancının Hesaplanması

Görkem GARİP

12/14/20242 min oku

Parasal Pozisyon Kayıp veya Kazancının Hesaplanması

Parasal pozisyon kayıp veya kazancı, enflasyonun işletmenin parasal varlıkları ve yükümlülükleri üzerindeki etkisini gösterir. Bu kayıp veya kazanç, işletmenin finansal performansını doğru bir şekilde yansıtmak için Kâr veya Zarar ve Diğer Kapsamlı Gelir Tablosunda ayrı bir kalem olarak raporlanır.

Hesaplama Yöntemleri

Kontrol Amaçlı Hesaplama (Net Parasal Pozisyon Yaklaşımı):

Parasal varlıklar ile parasal yükümlülükler arasındaki fark (net parasal pozisyon) dikkate alınır.

Net parasal pozisyon, genel fiyat endeksindeki değişim oranı ile çarpılarak parasal kazanç veya kayıp belirlenir:

Parasal Pozisyon Kazanç/Kayıp = (Parasal Varlıklar - Parasal Yükümlülükler) x Enflasyon Oranı

Düzeltme Farkları Üzerinden Hesaplama:

Parasal olmayan kalemlerin, özkaynakların, gelir ve giderlerin ve endekse bağlı varlık/yükümlülüklerin düzeltme farkları analiz edilir.

Bu farklardan, parasal kazanç/kayıp dolaylı olarak belirlenir.

Örnek: Parasal Pozisyon Kayıp veya Kazancının Hesaplanması

İşletme Bilgileri (Başlangıç Dönemi):

Parasal Varlıklar:

Kasa: 300.000 TL

Ticari Alacaklar: 700.000 TL

Toplam Parasal Varlıklar: 1.000.000 TL

Parasal Yükümlülükler:

Ticari Borçlar: 500.000 TL

Banka Kredisi: 300.000 TL

Toplam Parasal Yükümlülükler: 800.000 TL

Net Parasal Pozisyon:

Net Parasal Pozisyon = Parasal Varlıklar - Parasal Yükümlülükler

Net Parasal Pozisyon = 1.000.000 TL - 800.000 TL = 200.000 TL

Genel Fiyat Endeksi Bilgileri:

Dönem başı endeksi: 100

Dönem sonu endeksi: 120

Enflasyon Oranı: (120 - 100) / 100 = %20

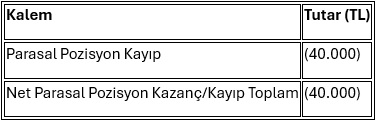

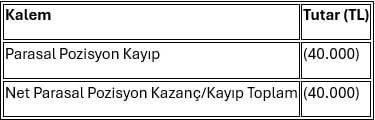

1. Parasal Pozisyon Kazanç/Kayıp Hesaplaması

Net parasal pozisyon üzerinden kayıp/kazanç:

Parasal Pozisyon Kazancı/Kayıbı = Net Parasal Pozisyon x Enflasyon Oranı

Parasal Pozisyon Kazancı/Kayıbı = 200.000 TL x 0.20 = 40.000 TL (kayıp)

2. Gelir Tablosuna Yansıma

Kâr veya Zarar ve Diğer Kapsamlı Gelir Tablosunda Gösterim:

Bu tutar, Kâr veya Zarar ve Diğer Kapsamlı Gelir Tablosunda negatif bir gider kalemi olarak yer alır.

Kontrol Amaçlı Doğrulama

Parasal pozisyon kazanç veya kaybı, düzeltme farkları üzerinden de doğrulanabilir:

Parasal olmayan varlık ve özkaynak kalemlerinin düzeltme farkları hesaplanır.

Hesaplanan parasal kazanç/kayıp tutarı, bu farklarla uyumlu olmalıdır.

Örneğin, bina ve stoklar gibi parasal olmayan varlıklar için yapılan düzeltme toplam farkının, parasal kazanç/kayıp tutarı ile tutarlı olması gerekir.

Sonuç

Parasal pozisyon kazanç veya kaybı:

İşletmenin parasal varlık ve yükümlülüklerinin enflasyona göre net etkisini gösterir.

Kâr veya Zarar ve Diğer Kapsamlı Gelir Tablosunda ayrı bir kalem olarak raporlanır.

Düzeltme farkları ile hesaplanan tutarlarla karşılaştırılarak doğruluğu kontrol edilir.

Bu hesaplama, işletmenin finansal performansını enflasyonun etkilerinden arındırılmış şekilde sunmasına olanak tanır.

Hizmetler

Danışmanlık hizmetleri ile işinizi büyütün.

Blog

İletişim

+90 553 893 44 54

© 2024. All rights reserved.