Parasal Olmayan Kalemlerin Enflasyona Göre Değerinin Düzeltilmesi

Görkem GARİP

12/14/20243 min oku

Parasal Olmayan Kalemlerin Enflasyona Göre Değerinin Düzeltilmesi

Yüksek enflasyonlu bir ekonomide, işletmelerin finansal tabloları, enflasyonun etkilerini yansıtacak şekilde düzenlenmelidir. Bu, finansal tabloların gerçekçi ve karşılaştırılabilir olmasını sağlar. TMS 29 - Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama standardı, bu düzeltmelerin nasıl yapılacağını belirler.

Parasal Olmayan Kalemler Nelerdir?

Parasal olmayan kalemler, nominal değeri enflasyondan doğrudan etkilenmeyen ve satın alma gücünü koruyan varlık ve borçlardır. Başlıca parasal olmayan kalemler şunlardır:

Maddi Duran Varlıklar: Binalar, makineler, araçlar.

Maddi Olmayan Duran Varlıklar: Patentler, lisanslar, markalar.

Stoklar: Hammadde, yarı mamul ve mamul stokları.

Özkaynak Kalemleri: Ödenmiş sermaye, yedekler, geçmiş yıl kârları.

Neden Düzeltme Yapılır?

Enflasyon, paranın satın alma gücünü azaltır. Parasal olmayan kalemler, enflasyon nedeniyle değer kaybetmez; aksine, değerleri genel fiyat seviyesindeki artışla birlikte yükselir. Bu nedenle, finansal tabloların gerçeği yansıtması için bu kalemlerin cari satın alma gücüne göre düzeltilmesi gerekir.

Düzeltme Süreci Adımları

Genel Fiyat Endeksinin Belirlenmesi:

Genellikle Tüketici Fiyat Endeksi (TÜFE) kullanılır.

Düzeltme yapılacak dönem için başlangıç ve son endeks değerleri tespit edilir.

Düzeltme Katsayısının Hesaplanması:

Düzeltme Katsayısı = Dönem Sonu Endeksi / Kalemin Tarihi Endeksi

Parasal Olmayan Kalemlerin Düzeltmesi:

Her bir kalemin tarihi maliyeti, düzeltme katsayısı ile çarpılır.

Yeniden değerleme yapılmışsa, yeniden değerleme tarihinden itibaren düzeltme yapılır.

Özkaynak Kalemlerinin Düzeltmesi:

Sermaye ve yedekler, işletmeye giriş tarihinden itibaren düzeltmeye tabi tutulur.

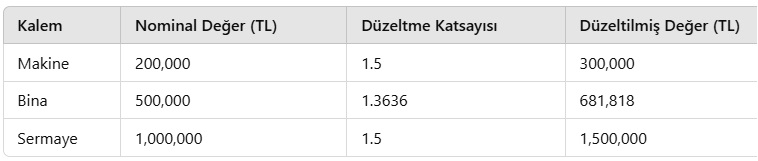

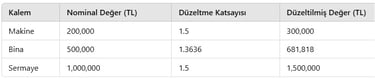

Örnek Uygulama

İşletme Bilgileri:

Makine Satın Alımı:

Satın Alma Tarihi: 1 Ocak 20X0

Tarihi Maliyet: 200,000 TL

Satın Alma Tarihindeki Endeks: 100

Bina Satın Alımı:

Satın Alma Tarihi: 1 Temmuz 20X0

Tarihi Maliyet: 500,000 TL

Satın Alma Tarihindeki Endeks: 110

Raporlama Dönemi Sonu Endeksi (31 Aralık 20X1): 150

Adım 1: Düzeltme Katsayılarının Hesaplanması

Makine için:

Düzeltme Katsayısı = 150 / 100 = 1.5

Bina için:

Düzeltme Katsayısı = 150 / 110 ≈ 1.3636

Adım 2: Parasal Olmayan Kalemlerin Düzeltilmesi

Makinenin Düzeltilmiş Değeri:

200,000 TL x 1.5 = 300,000 TL

Binanın Düzeltilmiş Değeri:

500,000 TL x 1.3636 ≈ 681,818 TL

Adım 3: Özkaynak Kalemlerinin Düzeltilmesi

Sermaye (1 Ocak 20X0'da konulmuş olsun):

Nominal Değer: 1,000,000 TL

Düzeltme Katsayısı = 150 / 100 = 1.5

Düzeltilmiş Değer: 1,000,000 TL x 1.5 = 1,500,000 TL

Adım 4: Finansal Tabloların Düzeltilmesi

Not: Parasal kalemler (örneğin nakit, alacaklar, borçlar) düzeltilmez.

Önemli Noktalar

Yeniden Değerlenmiş Varlıklar:

Eğer varlıklar raporlama döneminde yeniden değerlenmişse, yeniden değerleme tarihinden dönem sonuna kadar olan enflasyon etkisi düzeltilir.

Stoklar:

Tarihi maliyetle ölçülen stoklar düzeltmeye tabi tutulur.

Net gerçekleşebilir değerle ölçülen stoklar, dönem sonu cari değerini yansıttığı için düzeltilmez.

Amortisman ve İtfa Payları:

Parasal olmayan duran varlıkların düzeltilmiş değerleri üzerinden amortisman hesaplanır.

Parasal Pozisyon Kazanç veya Kaybı

Parasal kalemlerin enflasyon karşısındaki değer değişimi nedeniyle, işletme parasal pozisyon kazancı veya kaybı yaşar.

Hesaplama:

Net Parasal Pozisyon = Parasal Varlıklar - Parasal Borçlar

Parasal Pozisyon Kazancı/Kaybı = Net Parasal Pozisyon x Enflasyon Oranı

Gelir Tablosunda Gösterim:

Bu kazanç veya kayıp, dönem kâr veya zararına yansıtılır.

Sonuç

Parasal olmayan kalemlerin enflasyona göre düzeltilmesi, finansal tabloların gerçekçi ve karşılaştırılabilir olmasını sağlar. Bu düzeltmeler, işletmenin varlıklarının ve özkaynaklarının cari satın alma gücüyle ifade edilmesine yardımcı olur.

Bu şekilde, finansal tablolar enflasyonun etkilerine göre düzeltilmiş olur ve işletmenin gerçek finansal performansı ve durumu daha doğru bir şekilde yansıtılır.

Hizmetler

Danışmanlık hizmetleri ile işinizi büyütün.

Blog

İletişim

+90 553 893 44 54

© 2024. All rights reserved.