Özel Usulsüzlükler ve Cezaları 353-a/1

Görkem GARİP

10/24/20242 min oku

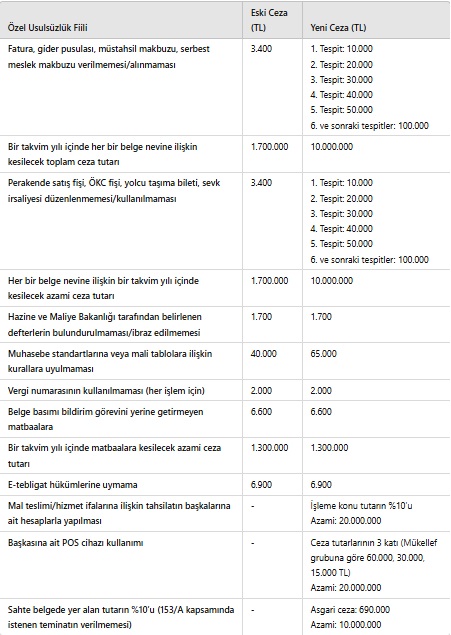

Vergi mevzuatında yapılan son düzenlemelerle birlikte, Elektronik belge olarak düzenlenmesi gerekenler de dâhil olmak üzere, verilmesi ve alınması icabeden fatura, gider pusulası, müstahsil makbuzu ile serbest meslek makbuzlarının verilmemesi, alınmaması, düzenlenen bu belgelerde gerçek meblağdan farklı meblağlara yer verilmesi, bu belgelerin elektronik belge olarak düzenlenmesi gerekirken Maliye Bakanlığınca belirlenen zorunlu haller hariç olmak üzere kâğıt olarak düzenlenmesi ya da bu Kanunun 227, 231 ve 234 üncü maddelerine göre hiç düzenlenmemiş sayılması halinde uygulanacak cezalar, artık daha caydırıcı hale getirildi.

🔹 Yeni Düzenleme Nedir?

İlk tespitte, her bir belge için 10.000 TL’den az olmamak üzere, sonraki tespitlerde ise Kanuna bağlı 2 sayılı cetvelde belirtilen tutarlardan aşağı olmamak kaydıyla, belgedeki meblağın %10’u kadar özel usulsüzlük cezası uygulanacak.

Aynı türden birden fazla belgenin düzenlenmediğinin tespit edilmesi durumunda, her belge için ayrı ceza kesilecek.

🔹 İdareye Bildirim Süresi:

Belgeleri almak zorunda olanlar, idarenin bilgisine girmeden önce, belgenin düzenlenmesi gereken süreyi takip eden 5 iş günü içinde durumu idareye bildirirse, alıcı adına ceza kesilmeyecek.

Ancak bu durumda, belgeyi düzenlemek zorunda olanlar için ceza üç kat olarak uygulanacak.

🔹 Yanlış Belge Düzenleme Durumları:

Bu bent kapsamındaki belgeler yerine bu Kanun kapsamında olmayan belgelerin düzenlenmesi halinde, belgeleri düzenlemek zorunda olanlar adına bu bentte yer alan özel usulsüzlük cezası iki kat olarak uygulanır.

Bu bent kapsamındaki belgelerin yerine bu Kanun kapsamında olmayan belgelerin düzenlendiğinin belgeyi almak zorunda olanlar tarafından beş iş günü içerisinde idareye bildirildiği durumlarda, söz konusu belgeleri düzenleyenler adına bu bentte yer alan cezalar altı kat olarak uygulanır.

🔹 Cezalarda Üst Sınır:

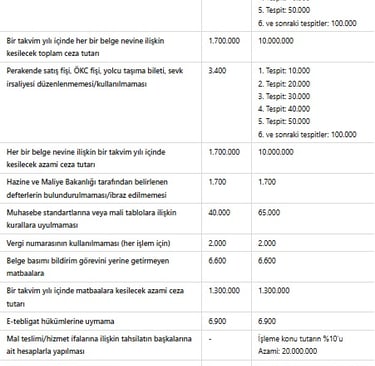

Bir takvim yılı içinde her bir belge türüne ilişkin olarak uygulanacak toplam ceza miktarı 10 milyon TL’yi geçemeyecek.

Bu düzenlemelerle, belge düzenleme süreçlerinde usulsüzlüklerin önüne geçilmesi ve daha şeffaf bir mali sistem hedefleniyor. Vergi mükelleflerinin, cezai yaptırımlarla karşılaşmamak için bu kurallara azami özen göstermeleri büyük önem taşıyor.

Öne Çıkan Artışlar

Tespit Sayısına Bağlı Artırımlar: Tekrar eden usulsüzlüklerde, cezalar katlanarak artırılmıştır.

Tavan Sınırları: Belge bazında bir takvim yılında kesilecek cezaların azami sınırı 10 milyon TL’ye çıkarılmıştır.

Mal/Hizmet Tahsilatı ve POS Kullanımı: Başkalarının hesaplarının veya POS cihazlarının kullanılması durumunda yeni cezalar devreye alınmıştır.

Teminat Verilmemesi Durumunda Ceza: 153/A kapsamındaki usulsüzlüklerde, asgari 690.000 TL, azami 10 milyon TL ceza uygulanacaktır.

Hizmetler

Danışmanlık hizmetleri ile işinizi büyütün.

Blog

İletişim

+90 553 893 44 54

© 2024. All rights reserved.