İdarenin Re'sen İmar Tasarrufları ve Gayrimenkulün Değişen Vasıfı: Değer Artışı Kazancı Yönünden Bir İktisap Değerlendirmesi

İdarenin yaptığı bir imar planı değişikliğiyle, yıllardır elinizde tuttuğunuz bir tarla bir anda arsa statüsü kazanıyor. Ne satış yaptınız, ne de yeni bir taşınmaz aldınız. Ancak vergi dairesi bu durumu “yeni bir iktisap” olarak mı değerlendirmeli? Bu yazıda, GVK Mükerrer 80. madde kapsamında re’sen yapılan vasıf değişikliklerinin vergiye tabi olup olmayacağına dair tartışmalı noktaları ele aldım. Danıştay içtihatları, Tapu ve Kadastro Genel Müdürlüğü genelgeleri ve Gelir İdaresi özelgeleri ışığında, mükellefin iradesi dışında gerçekleşen bu tür değişikliklerin neden yeni bir iktisap sayılamayacağını adım adım inceliyoruz. 🎯 Uygulayıcılara, mükelleflere ve meslektaşlara rehber olacağını düşündüğüm bu değerlendirmeye göz atmanızı öneririm. 🔍 Sizin bu konuda görüşünüz ne? #VergiHukuku #Gayrimenkul #İmarPlanı #Mükerrer80 #DeğerArtışıKazancı #Vergiselİktisap #DanıştayKararları #TapuMevzuatı #RehberYazı #LinkedInYazıları #MülkiyetHakkı #VergiDanışmanlığı #GVK80 #GayrimenkulVergisi

Görkem GARİP

5/27/202513 min oku

İdarenin Re'sen İmar Tasarrufları ve Gayrimenkulün Değişen Vasıfı: Değer Artışı Kazancı Yönünden Bir İktisap Değerlendirmesi

Eski Bir Vergi Müfettişinin Not Defterinden

I. Meseleye Giriş: Düğüm Noktası Nedir?

Karşımızda sıkça rastlanan, ancak bir o kadar da mükellefleri ve hatta biz uygulayıcıları dahi zaman zaman tereddütte bırakan bir hukuki durum var: Kamu idaresi, planlama yetkisi dahilinde bir imar düzenlemesine gidiyor ve sizin yıllardır sahip olduğunuz gayrimenkulün kağıt üzerindeki vasfı değişiveriyor. Belki tarlanız arsa oluyor, belki de arsanızın imar durumu farklılaşıyor. Mülkiyet sizde, herhangi bir alım-satım iradeniz yok; olan biten tamamen idarenin kendi tasarrufu. İşte tam bu noktada, Gelir Vergisi Kanunu’nun o meşhur Mükerrer 80. maddesi gündeme geliyor: Bu vasıf değişikliği, acaba “yeni bir iktisap” mıdır? Daha da önemlisi, o çok bilinen beş yıllık elde tutma süresini sıfırlar mı?

Bu soruların cevabı, sadece bir vergi hesabı meselesi değil, aynı zamanda idarenin geniş yetkileri ile vatandaşın mülkiyet hakkı ve hukuki öngörülebilirlik beklentisi arasındaki hassas dengeyle de doğrudan ilgili. Açıkçası, idarenin re’sen yaptığı bir vasıf değişikliğinin, mülkiyet devam ederken ve mükellefin yeni bir mal edinme kastı ortada yokken, sırf kağıt üzerinde bir değişiklik oldu diye beş yıllık süreyi kesintiye uğratmaması gerektiği, tecrübelerime ve hukukun genel prensiplerine dayanarak benimseyeceğim temel tezdir. Bu tezi, mevzuatın lafzı ve ruhuyla, idari yorumlarla ve en önemlisi, Danıştay’ın konuya emsal teşkil edebilecek içtihatlarıyla desteklemeye çalışacağım.

Unutulmamalıdır ki, beş yıllık süre kuralının temel mantığı, spekülatif kazançları vergilendirmek, yatırımı ise bir nebze olsun korumaktır. İdarenin tek taraflı bir tasarrufuyla, mükellefin kontrolü dışında gelişen bir olay neticesinde bu sürenin sıfırlanması, kuralın amacıyla ne kadar örtüşür, işte asıl sorgulanması gereken budur.

II. Hukuki Zemin: Değer Artışı Kazancı, İktisap ve Vasıf Değişikliğinin ABC’si

A. Değer Artışı Kazancı ve O Meşhur 5 Yıllık Süre (GVK Mük. Md. 80) Gelir Vergisi Kanunu’nun Mükerrer 80. maddesi, gayrimenkullerin iktisap tarihinden itibaren beş yıl içinde elden çıkarılması halinde doğan kazancı “değer artışı kazancı” olarak vergilendirir. Miras ya da bağış gibi bedelsiz geçişler bu kapsamın dışındadır; bizim konumuz ise bedelli iktisap edilmiş ve sonradan vasfı değişmiş bir gayrimenkul. Beş yıllık sürenin başlangıcı “iktisap tarihi” olup, bu sürenin kesilip kesilmediği, elden çıkarma durumunda ödenecek verginin kaderini belirler.

B. “İktisap” Dedikleri Nedir ve Tarihi Nasıl Belirlenir? Medeni Kanun’a göre gayrimenkul mülkiyeti tapuya tescille kazanılır (TMK md. 705). Vergi uygulamalarında da genellikle bu tarih, yani tapu tarihi, iktisap tarihi olarak kabul görür. Ancak, Gelir İdaresi’nin de benimsediği üzere, gayrimenkulün tapu tescilinden önce fiilen kullanıma terk edildiği durumlarda, bu fiili kullanım tarihi esas alınabilir. Bizim açımızdan kritik soru şudur: İlk iktisaptan sonra, idarenin re’sen yaptığı bir vasıf değişikliği, yeni bir “iktisap tarihi” doğurur mu?

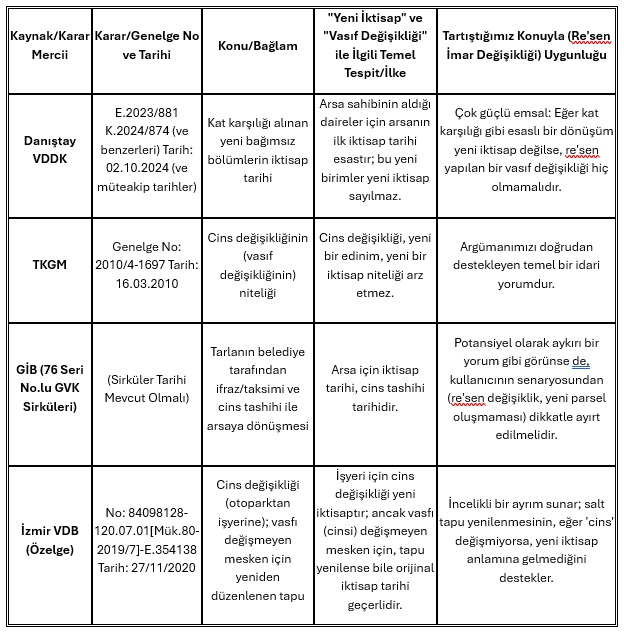

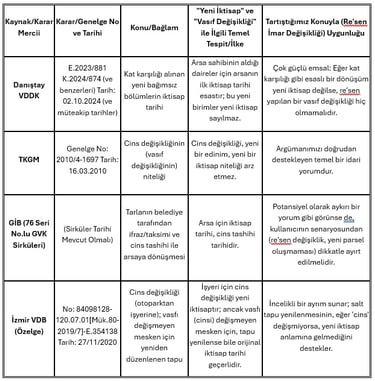

C. Gayrimenkulün Vasıf Değişikliği (Cins Tashihi): Kendiliğinden Yeni Bir İktisap Mıdır? “Vasıf değişikliği,” bir gayrimenkulün hukuki niteliğinin (örneğin, tarlanın arsaya dönüşmesi) değişmesidir. “Cins tashihi” ise tapu kütüğündeki bu değişikliğin resmi kaydıdır. Bu konuda Tapu ve Kadastro Genel Müdürlüğü’nün (TKGM) 16.03.2010 tarihli ve 2010/4-1697 sayılı Genelgesi’ndeki tespit, adeta bir mihenk taşıdır: TKGM diyor ki, taşınmazın yapısızken yapılı veya yapılıyken yapısız hale gelmesi gibi bir “cins değişikliği (cins tashihi)”, “yeni bir edinim, yeni bir iktisap niteliği arz etmemektedir.” Bu genelgenin altını neden mi çiziyoruz? Çünkü tapu sicilinden birinci derecede sorumlu olan kurumun bu beyanı, sahadaki uygulamalar için son derece yol göstericidir. Eğer TKGM, mülkiyet hukuku açısından ortada yeni bir iktisap olmadığını söylüyorsa, vergi hukuku açısından da, özellikle değişikliğin idare tarafından re’sen yapıldığı ve mükellefin bir dahlinin olmadığı durumlarda, aksine açık bir yasal düzenleme olmadıkça, bunun yeni bir iktisap olarak yorumlanmaması gerektiği yönünde sağlam bir zemin oluşur. Şunu da netleştirelim: İdarenin genel bir plan değişikliği ile mevcut bir parselin hukuki statüsünü güncellemesi başkadır; mükellefin aktif katılımıyla, örneğin bir binayı yıkıp yerine apartman dikmesi veya arsasını kat karşılığı vererek daireler edinmesi gibi, temelden farklı bir varlık yaratması başkadır. TKGM’nin duruşu, “cins tashihi”nin mevcut bir mülkiyet hakkının bir tür tadilatı olduğu, yeni bir hak yaratmadığı yönündedir. Bu da mülkiyetin devamlılığı ilkesiyle birebir örtüşür. İdarenin re’sen yaptığı ve tapuda cins değişikliğine yol açan bir imar düzenlemesinin de, eğer bu cins değişikliği TKGM’ye göre yeni bir iktisap değilse, yeni bir iktisap sayılmaması gerektiği mantıksal bir çıkarımdır.

III. Re’sen Vasıf Değişikliği Neden Yeni Bir İktisap Olarak Değerlendirilmemelidir?

A. Mülkiyetin Devamlılığı: Eldeki Aynı Taşınmaz Aynı kişi, vasfı veya kullanım amacı değişse bile, aynı arazi parçasının mülkiyetini kesintisiz olarak elinde tutuyorsa, ortada sona ermiş ve yeniden kurulmuş bir mülkiyet hakkından bahsedilemez. “Yeni iktisap” dediğimiz şey, genellikle bir satış, trampa gibi bir hukuki işlemi veya mükellefin malvarlığına yeni bir değer katan bir olayı (örneğin, boş arsaya bina inşa etmesi) işaret eder. Mevcut bir varlığın, idare tarafından re’sen ve tek taraflı olarak yeniden sınıflandırılması bu kalıba uymaz.

B. Mükellefin İradesi: “Yeni Bir Şey Almadım ki!” Vergi hukukunda yeni bir iktisabın varlığından söz ettiğimizde, genellikle mükellefin o yeni veya dönüşmüş varlığı edinme yönünde bir iradesi, bir kastı bulunur. Satın alır, kat karşılığı anlaşır vs. Re’sen idari tasarrufta ise bu irade unsuru yoktur; değişiklik mükellefe adeta “empoze” edilir. Mükellefin “yeni bir şey iktisap etme niyeti” olmaksızın, sırf idare öyle istedi diye mevcut iktisabının sıfırlanması, en basit tabirle hakkaniyete sığmaz.

C. İdarenin Re’sen Tasarrufu: Vatandaşın Dahli Ne Kadar? İdare, bir karar alır ve uygular. Mükellefin bir talebi, bir müracaatı yoktur. İşte böyle bir durumda, yani vatandaşın kontrolü dışındaki bir olay nedeniyle, onu potansiyel olarak daha dezavantajlı bir vergi pozisyonuna (beş yıllık sürenin sıfırlanması gibi) sokmak, hukuki güvenlik ve öngörülebilirlik ilkeleri açısından ciddi soru işaretleri doğurur. Beş yıllık sürenin amacı, kısa vadeli al-satları, yani spekülasyonu vergilendirmektir. Uzun yıllardır elinde tuttuğu bir gayrimenkulün, idari bir etiket değişikliği yüzünden bu kapsama alınması, kuralın amacıyla bağdaşmaz.

D. Beş Yıllık Kuralın Gayesi: Spekülasyonla Mücadele mi, Yoksa...? Mükerrer Madde 80’deki beş yıllık istisnanın temel felsefesi, uzun süreli yatırımları teşvik etmek, kısa vadeli ve daha çok ticari/spekülatif nitelikteki kazançları vergiye tabi tutmaktır. Düşünün ki, bir kişi gayrimenkulünü dört yıl elinde tutmuş, tam beşinci yıla girerken idare re’sen bir vasıf değişikliği yapıyor. Eğer bu “yeni iktisap” sayılırsa ve mükellef kısa bir süre sonra satmak zorunda kalırsa, tüm kazanç üzerinden vergi ödemek durumunda kalacaktır. Bu, istisnanın ruhuna ve lafzına aykırıdır.

E. “Yeni İktisap” Kokan Durumlardan Farkı Nedir?

Kat Karşılığı İnşaat: Gelir İdaresi, arsa sahibinin aldığı daire/işyerlerini genellikle yeni iktisap sayar ve bu yeni birimlerin tapu tescil veya fiili kullanım tarihlerini esas alır. Çünkü burada arsa, bambaşka yeni birimlere dönüşmektedir. Ancak, birazdan göreceğimiz gibi, Danıştay Vergi Dava Daireleri Kurulu (VDDK) dahi bu konuda artık farklı bir pencereden bakmaktadır.

Belediyenin İfraz/Tevhit Sonucu Yaptığı Cins Tashihi: 76 Seri No.lu GVK Sirküleri, tarlanın ifraz edilip cins tashihiyle arsaya dönüşmesi halinde, bu arsa için iktisap tarihinin cins tashihi tarihi olduğunu söyler. Bu Sirküler’deki yorumu dikkatle ele almak gerekir. Bu yorum, genellikle büyük bir parselin bölünerek yeni ve ayrı tapu kütüğüne sahip parsellerin oluşturulduğu, yani mülkün kadastral kimliğinin esaslı bir şekilde değiştiği durumları hedefler. Mevcut, bütün bir parselin, sadece imar planındaki vasfının değişmesi (örneğin, tarım alanından konut alanına dönmesi) ama fiziken bölünmemesi veya yeni parseller oluşturulmaması durumu, bu Sirküler’in doğrudan kapsamına girmeyebilir. Anahtar nokta, ortada yeni ve hukuken bağımsız kadastral birimler yaratılıp yaratılmadığıdır. Kısacası, dönüşümün derecesi ve mükellefin bu dönüşümdeki aktif rolü, ayrıştırıcı faktörlerdir. Re’sen bir vasıf değişikliği, genellikle kat karşılığı veya mükellef talepli ifraza göre çok daha az bir dönüşüm içerir ve en önemlisi, mükellefin aktif bir rolü yoktur.

IV. Yargı ve İdare Ne Diyor? Pusulayı Nereye Çevirmeli?

A. Re’sen Vasıf Değişikliği ve 5 Yıllık Süreye Dair Doğrudan Danıştay Kararı Var mı? Açık konuşmak gerekirse, tam da bu konuyu –yani, idarenin re’sen yaptığı bir imar değişikliği sonucu vasfı değişen gayrimenkulün, GVK Mük. Md. 80 açısından yeni iktisap sayılıp sayılmayacağını ve beş yıllık süreyi kesip kesmeyeceğini– doğrudan ve net bir şekilde ele alan yerleşik bir Danıştay kararı bulmak pek kolay değil. Ancak, mükellef aleyhine böyle kesinleşmiş bir içtihadın olmaması da, TKGM’nin yukarıda bahsettiğimiz Genelgesi ile birleştiğinde, kendi başına anlamlıdır. Eğer bu konu vergi idaresi lehine bu kadar net çözülmüş olsaydı, şimdiye kadar sayısız emsal kararla karşılaşırdık. TKGM’nin “cins değişikliği yeni bir iktisap değildir” şeklindeki uzman kurum görüşü, hala masadaki en önemli idari yorumlardan biridir.

B. Emsal Teşkil Edebilecek Danıştay Kararları: Nereye Bakmalı?

Kat Karşılığı İnşaat Davaları – Danıştay VDDK’dan Ezber Bozan Yaklaşım: Gelir İdaresi’nin klasikleşmiş görüşü, kat karşılığı anlaşmalarda arsa sahibinin aldığı yeni bağımsız bölümlerin “yeni iktisap” olduğu ve beş yıllık sürenin bu yeni birimlerin tescilinden veya fiili kullanımından başlayacağı yönündeydi. Ancak, Danıştay Vergi Dava Daireleri Kurulu’nun (VDDK) yakın tarihli kararları, bu katı duruşu ciddi şekilde sorgulamıştır. Özellikle E.2023/881 K.2024/874; E.2023/652 K.2024/872 gibi birçok karar (detayları raporda mevcut), bu konuda adeta bir içtihat değişikliğine işaret etmektedir. Danıştay 3. ve 4. Dairelerinin aksi yöndeki kararlarını bozan bu VDDK kararları özetle diyor ki: Arsa sahibinin, arsası karşılığında aldığı konut/işyerleri değer artışı kazancı açısından yeni iktisap sayılmamalıdır; beş yıllık sürenin hesabında orijinal arsanın iktisap tarihi esas alınmalıdır. Gerekçe olarak da bu işlemin “arsanın değerlendirilmesi” olduğu, ticari bir organizasyon veya amaç taşımadığı vurgulanıyor. Bu gelişme neden mi çok önemli? Çünkü kat karşılığı işlem, bir arsanın dairelere dönüşmesi gibi, idari bir vasıf değişikliğinden çok daha köklü bir varlık dönüşümüdür. Vergi uyuşmazlıklarında son sözü söyleyen VDDK’nın, böylesine esaslı bir dönüşümde dahi orijinal arsa iktisap tarihinin geçerli olduğunu savunması, bizim tartıştığımız re’sen vasıf değişikliği için çok daha güçlü bir emsal teşkil eder. Eğer arsanın daireye dönüşmesi yeni iktisap sayılmıyorsa, mükellefin hiçbir dahli olmadan idarenin yaptığı bir vasıf değişikliğinin yeni iktisap sayılması nasıl izah edilebilir?

İfraz ve Tevhit Konusundaki Kararlar ve 76 No.lu Sirküler: Daha önce de değindiğimiz GİB’in 76 Seri No.lu GVK Sirküleri, tarlanın ifraz edilip arsaya dönüşmesi halinde iktisap tarihinin cins tashihi tarihi olacağını belirtir. Ancak tekrar vurgulamak gerekir ki, bu yorum genellikle yeni ve hukuken bağımsız parsellerin oluşturulduğu, yani mülkün kadastral kimliğinin temelden değiştiği durumlarla ilgilidir. Genel bir imar planı değişikliği ile mevcut bir parselin sadece kullanım amacı veya hukuki sınıflandırması değişiyor, ancak parsel fiziken bölünmüyor veya yeni parseller oluşmuyorsa, bu Sirküler’in birebir uygulanması tartışmalı hale gelir.

C. Gelir İdaresi Başkanlığı (GİB) Sirkülerleri ve Özelgeleri: Genel Eğilim Ne Yönde?

76 Seri No.lu GVK Sirküleri’nin yanı sıra, GİB’in çeşitli özelgelerini incelediğimizde, genellikle mükellefin kendi talebi veya eylemiyle (ifraz, tevhit, inşaat, kullanım amacı değişikliği talebi vb.) gerçekleşen veya tapudaki tescil gecikmelerinden kaynaklanan “cins değişiklikleri”nin yeni iktisap olarak değerlendirildiği görülmektedir. Örneğin, İzmir Vergi Dairesi Başkanlığı’nın 27/11/2020 tarihli bir özelgesinde, ortak otoparkın işyerine dönüştürülüp yeni bir tapu senedi düzenlendiği durumda, GİB bu işyeri için “cins değişikliği” tarihini yeni iktisap tarihi kabul etmiştir. Ancak aynı özelgede, tapusu aynı tarihte yenilenen ama vasfında (cinsinde) bir değişiklik olmayan konut için, orijinal iktisap tarihinden itibaren beş yıl geçtikten sonra satılması halinde değer artışı kazancı doğmayacağı belirtilmiştir. Bu özelge bize şunu gösteriyor: GİB, o spesifik varlık için esaslı bir cins değişikliği olup olmadığına ve bunun tescil edilip edilmediğine odaklanıyor. Eğer re’sen bir imar değişikliği, tapuda temelden yeni bir varlık türünü yansıtan bir cins tashihine yol açmıyorsa veya mevcut mülkün tanımı büyük ölçüde aynı kalıyorsa, bu özelge dahi orijinal iktisap tarihinin korunabileceği argümanını destekler. Kritik Bir Gözlem: İncelenen GİB düzenlemelerinde, “idarenin re'sen yaptığı imar değişikliği sonucu vasıf değişikliğinin otomatik olarak yeni iktisap sayılıp 5 yıllık süreyi keseceğine dair” açık, net bir hüküm veya yoruma rastlanmamaktadır. GİB’in kendisinden, özellikle re’sen değişiklikler için mükellefin pozisyonunun aksine kesin bir kuralın gelmemiş olması, hukuki bir boşluk değil, aksine mevcut prensipler dahilinde yorum yapma alanı olduğunu gösterir.

Önemli Danıştay Kararları ve İlgili İdari Yorumların Özeti

V. Nihai Değerlendirme ve Bir Uygulamacının Tavsiyeleri

A. Deliller ve Argümanlar Işığında Sonuç Tüm bu analizler ışığında varmamız gereken sonuç şudur: Mülkiyetin devam ettiği ve mükellefin yeni bir iktisap iradesinin bulunmadığı hallerde, idarenin re’sen yaptığı bir imar değişikliği sonucu gayrimenkulün vasfının değişmesi, Gelir Vergisi Kanunu Mükerrer Madde 80 kapsamında, beş yıllık elde tutma süresini kesen bir “yeni iktisap” olarak değerlendirilmemelidir. Bu net duruşumuzun temel dayanakları:

Mülkiyetin devamlılığı esası.

Mükellefin yeni bir iktisap yönünde bir iradesinin olmaması.

İdari tasarrufun re’sen, yani mükellefin dahli olmaksızın gerçekleşmesi.

Beş yıllık istisna kuralının amacına uygun (teleolojik) yorumu.

Tapu ve Kadastro Genel Müdürlüğü’nün, “cins tashihi”nin yeni bir iktisap olmadığı yönündeki net idari yorumu.

Ve en önemlisi, Danıştay Vergi Dava Daireleri Kurulu’nun, kat karşılığı gibi çok daha esaslı dönüşümlerde dahi orijinal arsa iktisap tarihine öncelik veren ve ezber bozan son kararlarından çıkan emsal niteliğindeki mantık.

Bu tür re’sen değişikliklerin otomatik olarak yeni bir iktisap teşkil ettiğini belirten açık bir GİB düzenlemesinin veya bu yönde istikrar kazanmış bir Danıştay içtihadının bulunmaması.

B. Muhtemel Karşı Savlar ve Cevabımız Gelir İdaresi’nin, 76 Seri No.lu GVK Sirküleri’ndeki, belediyenin ifraz/taksim işlemiyle vasfı değişen arazinin yeni iktisap sayılacağı yönündeki yorumunu öne sürmesi muhtemeldir. Ancak bu noktada ayrımı bir kez daha netleştirmek gerekir: Bu Sirküler, genellikle yeni ve hukuken bağımsız kadastral parsellerin oluşturulduğu, yani mülkün fiziki ve hukuki kimliğinin temelden değiştiği durumları hedeflemektedir. Mevcut, bütün bir parselin, genel bir imar planı değişikliği ile sadece kağıt üzerindeki vasfının değişmesi, özellikle de bu değişiklik sonucunda yeni parseller oluşmuyorsa, Sirküler’in bu dar yorumunun kapsamı dışındadır.

C. Bir Uygulamacının Kanaati Yılların verdiği tecrübe ve mevcut hukuki tabloya dayanarak ifade etmeliyim ki, idarenin re’sen yaptığı bir gayrimenkul vasıf değişikliğinin, beş yıllık elde tutma süresini sıfırlamaması gerektiği yönündeki hukuki pozisyon daha sağlamdır. Mükellefin iradesinin yokluğu, yatırımın devamlılığı ve hem TKGM’nin hem de Danıştay VDDK’nın emsal kararlarından süzülen destekleyici yorumlar, mükellefin talebiyle veya aktif katılımıyla gerçekleşen dönüşümlere ya da spesifik parselasyon işlemlerine uygulanabilecek dar yorumlardan daha ağır basmaktadır. Hukuki kesinlik ve mükellefe karşı adalet de bu yorumu destekler. Uzun yıllardır bir mülke sahip olan vatandaşı, kendi kontrolü dışında gelişen ve kendisine esasen “yeni” bir varlık kazandırmayan idari bir işlem nedeniyle cezalandırmak, en hafif tabirle hakkaniyete aykırıdır.

D. Mükelleflere Birkaç Pratik Tavsiye Böyle bir durumla karşılaşan mükelleflere naçizane tavsiyelerim şunlar olacaktır:

1. Belgeleri Saklayın: İmar değişikliğinin idare tarafından re’sen yapıldığını ve değişikliğin tarihini gösteren her türlü resmi belgeyi (belediye meclis kararı, askı tutanakları vb.) titizlikle muhafaza edin.

2. Tapu Kayıtlarını Kontrol Edin: Gayrimenkulünüzün tapu sicilindeki “cins” hanesinde bir değişiklik yapılıp yapılmadığını, yapıldıysa ne şekilde yapıldığını netleştirin. Eğer orijinal parsel numarası ve sınırları büyük ölçüde korunmuş, yeni ve bağımsız parseller oluşturulmamışsa, bu durum lehinize bir argümanı güçlendirir.

3. Duruma Özel Görüş (Özelge) Talep Edin: Kendi özel durumunuza ilişkin kesin bir idari görüş almak için, Gelir İdaresi’ne bir “özelge” başvurusunda bulunmayı değerlendirin. Başvurunuzda, somut durumunuzu ve bu yazıda özetlenen lehe hukuki argümanları, özellikle TKGM genelgesine ve Danıştay VDDK’nın emsal kararlarına atıfta bulunarak detaylıca izah edin.

4. Profesyonel Destek Alın: Vergi idaresiyle olası bir uyuşmazlık durumunda, süreci doğru yönetebilmek için vergi hukuku alanında uzman bir hukukçu veya vergi danışmanından profesyonel destek alın. Uzman bir danışman, karmaşık argümanları ve ilgili içtihatları idareye veya yargıya daha etkili bir şekilde sunabilir.

5. İdarenin İlk Tepkisine Hazırlıklı Olun: Unutmayın ki, Vergi İdaresi genellikle yerleşik sirküler ve genelgelerine dayanarak, vasıf değişikliklerini geniş yorumlama ve yeni iktisap olarak değerlendirme eğiliminde olabilir. Ancak, özellikle Danıştay VDDK’nın değişen ve gelişen içtihadı, aksi yöndeki bir pozisyon için önemli ve güçlü bir hukuki dayanak sunmaktadır. Hakkınızı ararken bu gelişmeleri mutlaka gündeme getirin.

Hizmetler

Danışmanlık hizmetleri ile işinizi büyütün.

Blog

İletişim

+90 553 893 44 54

© 2024. All rights reserved.