Fiyat Değişikliklerine Bağlanmış Parasal Kalemlerin Değerinin Düzeltilmesi

Görkem GARİP

12/14/20244 min oku

Fiyat Değişikliklerine Bağlanmış Parasal Kalemlerin Değerinin Düzeltilmesi

TMS 29 ve BOBİ FRS Bölüm 25 kapsamında, parasal kalemler enflasyona göre düzeltilmez çünkü nominal değerleri cari ölçüm birimini yansıtır. Ancak bazı fiyat değişikliklerine bağlanmış parasal kalemler için farklı bir uygulama söz konusudur. Bu tür kalemler, belirli sözleşme şartları gereği enflasyondaki değişimlere (örneğin, TÜFE) göre güncellenir.

Fiyat Değişikliklerine Bağlanmış Parasal Kalemler Nelerdir?

Bu tür parasal kalemler, sözleşme veya yasal düzenleme çerçevesinde fiyat değişikliklerine bağlanmıştır. Örnekler:

1. Endekse Bağlı Tahvil ve Krediler:

o Faiz oranları veya ana para değerleri genel fiyat endeksindeki değişikliklere göre güncellenen finansal araçlardır. Örneğin, TÜFE'ye bağlı devlet tahvilleri.

2. Endekse Bağlı Enerji Güvence Bedelleri:

o Enerji dağıtım şirketleri tarafından mevzuat gereği alınan ve genellikle TÜFE’ye göre güncellenen güvence bedelleri.

3. Kiralama Sözleşmeleri:

o Endekse (örneğin TÜFE) göre ayarlanan kira ödemeleri.

4. Sözleşmeye Bağlı Diğer Parasal Kalemler:

o Ticari alacaklar veya borçlar gibi, sözleşmede belirlenen endeks değişikliklerine göre güncellenen kalemler.

Düzeltme Süreci

Fiyat değişikliklerine bağlanmış parasal kalemlerin değeri, sözleşme şartlarına uygun olarak düzeltme katsayısı ile güncellenir. Güncellenen tutar ile önceki nominal tutar arasındaki fark, Net Parasal Pozisyon Kârı/Zararı ile netleştirilir.

Adım 1: Düzeltme Katsayısının Hesaplanması

Düzeltme katsayısı, ilgili endekste (örneğin TÜFE) meydana gelen değişikliklere dayanır:

Düzeltme Katsayısı = Dönem Sonu Endeksi / Düzeltme Tarihi Endeksi

Adım 2: Parasal Kalemin Yeni Değerinin Hesaplanması

Kalemin yeni değeri, nominal tutar ile düzeltme katsayısının çarpılmasıyla hesaplanır:

Yeni Değer = Nominal Tutar x Düzeltme Katsayısı

Adım 3: Düzeltme Farklarının Net Parasal Pozisyon Kâr/Zararı ile Netleştirilmesi

Düzeltmeden kaynaklanan fark (Yeni Değer - Eski Değer), net parasal pozisyon kâr/zararına yansıtılır:

Düzeltme Farkı = Yeni Değer - Eski Değer

Önemli Noktalar

Düzeltmenin Yapılması: Fiyat değişikliklerine bağlanmış kalemler, nominal değerle değil, düzeltme katsayısına göre güncellenmiş tutar üzerinden raporlanır.

Netleştirme: Düzeltme farkları, Net Parasal Pozisyon Kârı/Zararı ile netleştirilerek gelir tablosuna yansıtılır.

Netleştirme: Düzeltme Farklarının Net Parasal Pozisyon Kârı/Zararı ile Gelir Tablosuna Yansıtılması

TMS 29 kapsamında, fiyat değişikliklerine bağlanmış parasal kalemlerin düzeltme farkları, Net Parasal Pozisyon Kârı/Zararı ile netleştirilerek gelir tablosunda gösterilir. Bu netleştirme, enflasyonun etkilerini işletmenin genel finansal sonuçlarına dahil ederek kâr veya zararı daha doğru bir şekilde yansıtır.

Açıklama ve Örnek

İşletme Bilgileri:

İşletmenin 1 Ocak 20X1 tarihinde sahip olduğu parasal kalemler:

Parasal Varlıklar:

Kasa: 500.000 TL

TÜFE’ye bağlı tahvil: 1.000.000 TL (endekse bağlı bir parasal varlık)

Parasal Borçlar:

Sabit faizli kredi: 700.000 TL

1 Ocak 20X1 TÜFE endeksi: 120

31 Aralık 20X1 TÜFE endeksi: 150

Enflasyon Oranı: (150 - 120) / 120 = %25

1. Net Parasal Pozisyonun Hesaplanması:

Net parasal pozisyon (düzeltmeden önce):

Net Parasal Pozisyon = Parasal Varlıklar - Parasal Borçlar

Net Parasal Pozisyon = (500.000 TL + 1.000.000 TL) - 700.000 TL

Net Parasal Pozisyon = 800.000 TL

2. Fiyat Değişikliklerine Bağlı Parasal Kalemin Düzeltmesi:

TÜFE’ye bağlı tahvilin düzeltilmiş değeri:

Düzeltme Katsayısı = 150 / 120 = 1.25

Yeni Değer = 1.000.000 TL x 1.25 = 1.250.000 TL

Düzeltme farkı:

Düzeltme Farkı = Yeni Değer - Eski Değer

Düzeltme Farkı = 1.250.000 TL - 1.000.000 TL = 250.000 TL

3. Parasal Pozisyon Kayıp/Kazancının Hesaplanması:

Net parasal pozisyon kaybı/kazancı, parasal kalemlerin enflasyon etkisinden kaynaklanan satın alma gücü kaybını ifade eder:

Net Parasal Pozisyon Kârı/Kaybı = Net Parasal Pozisyon x Enflasyon Oranı

Net Parasal Pozisyon Kârı/Kaybı = 800.000 TL x 0.25 = 200.000 TL (kayıp)

4. Düzeltme Farkının Netleştirilmesi:

TÜFE’ye bağlı tahvilden elde edilen 250.000 TL’lik düzeltme farkı, Net Parasal Pozisyon Kârı/Zararı ile netleştirilir:

Netleştirme Sonucu = Düzeltme Farkı - Net Parasal Pozisyon Kârı/Zararı

Netleştirme Sonucu = 250.000 TL - 200.000 TL = 50.000 TL

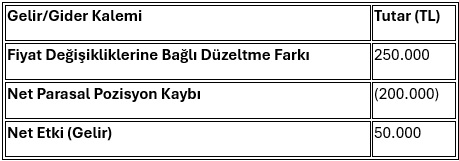

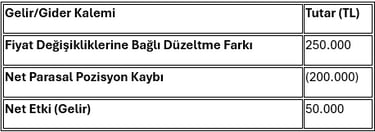

5. Gelir Tablosuna Yansıma:

Gelir tablosunda bu durum şu şekilde raporlanır:

Özet ve Yorum:

Net Parasal Pozisyon Kaybı (200.000 TL): İşletmenin genel parasal pozisyonundan kaynaklanan satın alma gücü kaybıdır.

Düzeltme Farkı (250.000 TL): Endekse bağlı parasal kalemlerin (TÜFE’ye bağlı tahvil) sözleşme şartlarına göre değerlemesinden kaynaklanan kazançtır.

Netleştirme (50.000 TL): Düzeltme farkı ile net parasal pozisyon kaybının birleştirilmesiyle elde edilen sonuçtur.

Bu netleştirme, gelir tablosunda işletmenin enflasyondan etkilenmiş nihai performansını yansıtır. 50.000 TL’lik net kazanç, işletmenin fiyat değişikliklerine bağlanmış parasal kalemlerden yararlanarak enflasyon etkilerini kısmen dengelediğini göstermektedir.

3.Karşılaştırılabilirlik: Bu yöntem, yüksek enflasyon dönemlerinde finansal tabloların gerçeğe uygun ve karşılaştırılabilir olmasını sağlar.

Bu yöntem, işletmelerin enflasyon etkilerini tam olarak finansal tablolarına yansıtmalarını ve finansal performanslarını doğru bir şekilde değerlendirmelerini sağlar.

Hizmetler

Danışmanlık hizmetleri ile işinizi büyütün.

Blog

İletişim

+90 553 893 44 54

© 2024. All rights reserved.