Elektronik Defter Genel Tebliği’nde (Sıra No: 1) Güncellemeler – e-Defter Uygulamasında Dijital Dönüşüm için Yeni Düzenlemeler

GÖRKEM GARİP

Görkem GARİP

11/14/20244 min oku

Elektronik Defter Genel Tebliği’nde (Sıra No: 1) Güncellemeler – e-Defter Uygulamasında Dijital Dönüşüm için Yeni Düzenlemeler

Resmî Gazete Yayım Tarihi: 13 Kasım 2024

Yürürlük Tarihleri: 1 Ocak 2025 (belirli maddeler) ve yayım tarihinde diğer maddeler

Vergi süreçlerinin dijital dönüşümünü hızlandırmak amacıyla Elektronik Defter Genel Tebliği’nde (Sıra No: 1), Sıra No: 5 Tebliği ile e-Defter uygulamasına yönelik önemli güncellemeler getirildi. Bu kapsamda bilanço esasına göre defter zorunluluğu, muhasebe fişlerinin elektronik ortamda saklanması ve e-Defter tercihlerinde esneklik gibi birçok yenilik yer almakta. İşte bu değişiklikler ve uygulanacak yeni standartların detayları:

🗒️ Temel Değişiklikler

1 Ocak 2025’te Yürürlüğe Girecek - Bilanço Esasına Göre e-Defter Zorunluluğu

1 Ocak 2025’ten itibaren, bilanço esasına göre defter tutmak zorunda olan mükellefler ile bilanço esasını ihtiyari olarak tercih eden mükelleflerin e-Defter uygulamasına geçişi zorunlu hale getirildi. Bu tarihten itibaren işe yeni başlayan, yeniden işe başlayan, sınıf değiştiren, yeni mükellefiyete giren ya da vergi muafiyeti sona eren ve bilanço esasına göre defter tutacak mükellefler de elektronik ortamda defter tutmak durumunda olacak.

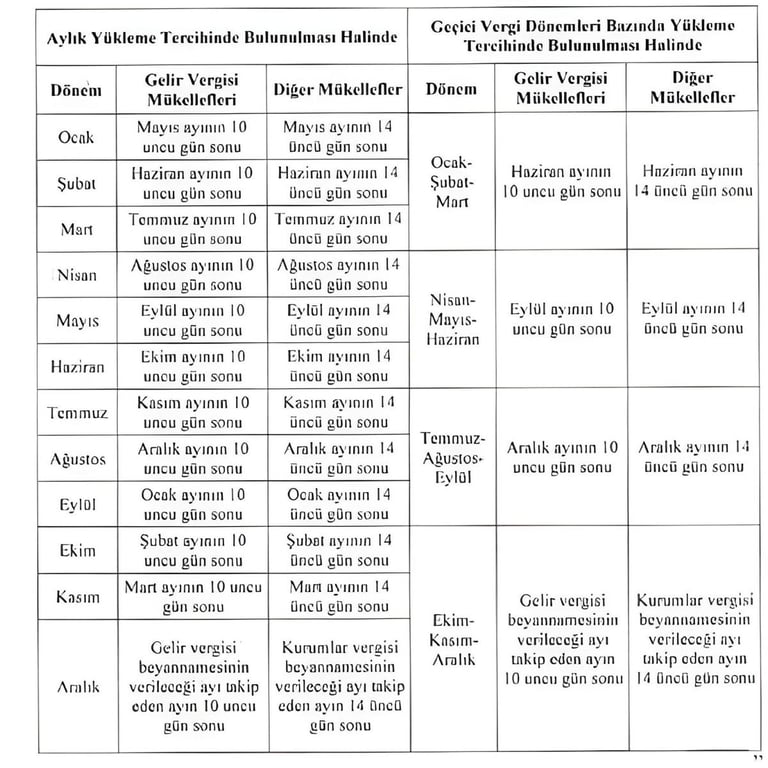

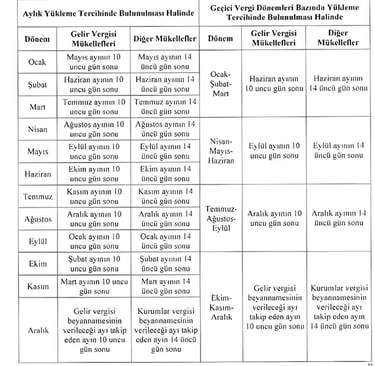

1 Ocak 2025’te Yürürlüğe Girecek - e-Defter Tercihlerinde Esneklik: Aylık veya Geçici Vergi Dönemleri Bazında Düzenleme

Mükelleflere, e-Defterlerini aylık dönem bazında veya geçici vergi dönemleri bazında düzenleme esnekliği getirildi. Geçici vergi dönemlerinde dosyaları ayrı ayrı hazırlayıp onaylayarak bildirimde bulunabilecekler. Bu tercih, her hesap döneminin ilk ayında e-Defter uygulaması üzerinden bildirilmek zorundadır ve aynı tercih müteakip dönemlerde de geçerli sayılacaktır. Bildirim süresi içinde yapılmayan tercihler için aylık bazda yükümlülük uygulanır.

Geçici Vergi Dönemi Bazında Düzenleme Seçeneği: Bu tercihi yapan mükellefler, her geçici vergi dönemine ait dosyaları, geçici vergi beyannamesinin verileceği ayı takip eden ayın 10. günü (Gelir Vergisi mükellefleri) veya 14. günü (Kurumlar Vergisi mükellefleri) sonuna kadar hazırlayıp onaylayarak sisteme yükleyebilirler.

Yayım Tarihinde Yürürlüğe Girmiştir - e-Defter ve Berat Dosyalarının Yüklenme Süreleri

Gelir Vergisi mükellefleri için, e-Defter ve berat dosyaları ilgili ayı takip eden dördüncü ayın 10. günü sonuna kadar,

Kurumlar Vergisi mükellefleri için ise ilgili ayı takip eden dördüncü ayın 14. günü sonuna kadar oluşturulmalı, NES veya mali mühürle imzalanmalı/onaylanmalı ve sisteme yüklenmelidir.

Hesap döneminin son ayına ilişkin defter ve beratlar ise, gelir veya kurumlar vergisi beyannamesinin verileceği ayı takip eden ayın 10 veya 14. gününe kadar tamamlanmak zorundadır. Belirtilen tarihlerden sonraya bırakılması, cezai müeyyideye tabi olabilir.

Yayım Tarihinde Yürürlüğe Girmiştir - Uyumlu Yazılım Firmalarına Denetim ve Yaptırımlar

Uyumlu yazılım firmalarının denetimi sıkılaştırıldı. Vergi Usul Kanunu’na aykırı hareket eden veya belirlenen şartları ihlal eden yazılım firmaları eksikliklerini gidermedikleri takdirde yaptırıma tabi tutulacak. Bu firmalar için gerekli düzeltmeleri yapmaları adına makul bir süre tanınacak; eksiklikleri gidermeyenlerin uyumluluk onayları iptal edilecek. Onayları iptal edilen yazılımlar bir yıl boyunca yeni başvuru yapamayacak.

Yayım Tarihinde Yürürlüğe Girmiştir - Muhasebe Fişlerinin Elektronik Ortamda Saklanması Zorunluluğu

Muhasebe fişleri de elektronik ortamda oluşturulup saklanacak. Bu değişiklikle birlikte muhasebe işlemlerinin tamamı dijital ortamda güvence altına alınacak ve iş akışı hızlandırılacak. İlgili standartlar ve gereklilikler edefter.gov.tr adresinde yayımlanacaktır.

🔒 e-Defterin Saklanması ve İbrazı Hakkında Yeni Düzenlemeler

e-Defter ve berat dosyaları, Türkiye Cumhuriyeti sınırları içinde muhafaza edilmek zorundadır. Başkanlık ve Genel Müdürlük tarafından uygun görülmedikçe, defterlerin yurt dışında veya üçüncü kişiler nezdinde saklanması geçerli kabul edilmeyecek.

Elektronik defterlerin muhafaza ve ibrazı sırasında, dosyaların veri bütünlüğü, doğruluğu ve değişmezliği güvence altına alınmalı, bu kayıtlar gerektiğinde denetim için eksiksiz bir biçimde hazır bulundurulmalıdır.

📅 Özet Yürürlük Tarihleri

1 Ocak 2025: Bilanço esasına göre e-Defter tutma zorunluluğu ve geçici vergi dönemi bazında e-Defter düzenleme tercihi yürürlüğe girecek.

Yayım Tarihi: Uyumlu yazılım firmaları için getirilen yaptırımlar, e-Defter ve berat dosyalarının yükleme süreleri ve muhasebe fişlerinin elektronik ortamda saklanması zorunluluğu gibi diğer tüm maddeler yürürlüğe girmiştir.

Bu kapsamlı güncellemeler, dijitalleşen vergi süreçlerinde uyum sağlamayı ve mükelleflerin vergi denetim süreçlerine hazırlıklı olmalarını desteklemektedir. İşletmenizi yeni düzenlemelere uygun hale getirmek, dijital vergi sistemine geçişi kolaylaştırmak ve süreçlerinizi hızlandırmak adına bu yenilikleri değerlendirmeyi unutmayın!

Hizmetler

Danışmanlık hizmetleri ile işinizi büyütün.

Blog

İletişim

+90 553 893 44 54

© 2024. All rights reserved.