🚗 Binek Otomobiller için 2024 Amortisman Üst Sınırları - GVK Madde 40/7 🚗

Görkem GARİP

11/2/20242 min oku

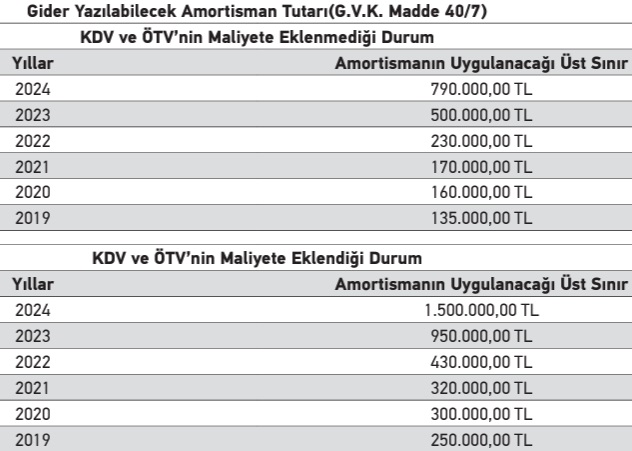

Vergi mevzuatında 2024 yılı itibariyle binek otomobillerin amortisman giderlerinin üst sınırları, Katma Değer Vergisi (KDV) ve Özel Tüketim Vergisi (ÖTV) maliyete eklenip eklenmediğine göre belirleniyor. Gelir Vergisi Kanunu (GVK) Madde 40/7 çerçevesinde yapılan bu sınırlamalar, binek otomobillerin ticari amaçla kullanımı sırasında gider olarak gösterilebilecek amortisman miktarını düzenliyor.

📊 2024 Yılı İçin Belirlenen Amortisman Üst Sınırları:

1) KDV ve ÖTV’nin Maliyete Eklenmediği Durumda: Amortisman giderleri için üst sınır 790.000 TL olarak belirlenmiştir. KDV ve ÖTV maliyete eklenmediğinde, işletmeler bu tutara kadar amortisman gideri gösterebilir.

2) KDV ve ÖTV’nin Maliyete Eklendiği Durumda: Amortisman giderleri için üst sınır 1.500.000 TL olarak belirlenmiştir. KDV ve ÖTV maliyete dahil edildiğinde, gider olarak gösterilebilecek tutar artmakta ve bu üst sınıra kadar çıkabilmektedir.

📈 Yıllara Göre Amortisman Sınırlarında Artış Bu sınırlar, yıllara göre kademeli olarak artırılıyor ve 2020 yılından bu yana güncellenmiş durumda. 2019’da daha düşük olan bu sınırlar, her yıl yeniden belirlenerek işletmelerin maliyetlerini optimize etmelerine olanak tanıyor.

🎯 Neden Önemli? Amortisman üst sınırları, şirketlerin vergi matrahını doğrudan etkileyen bir faktör. Sınırlar dahilinde yapılan amortisman giderleri, kazançtan düşülerek vergi yükünü azaltabilir. Ancak belirlenen üst sınırları aşan amortisman tutarları, kanunen kabul edilmeyen gider (KKEG) olarak kaydedileceğinden vergi matrahından indirilemez.

💼 Sonuç: Ticari faaliyetlerde binek otomobil kullanımı yaygınsa, amortisman sınırlarını dikkate alarak gider planlamanızı yapmak vergi avantajı sağlayabilir. Bu sınırları aşan amortisman giderlerinin KKEG olarak dikkate alınması gerektiğini unutmayın!

Hizmetler

Danışmanlık hizmetleri ile işinizi büyütün.

Blog

İletişim

+90 553 893 44 54

© 2024. All rights reserved.